Guten Abend Traders,

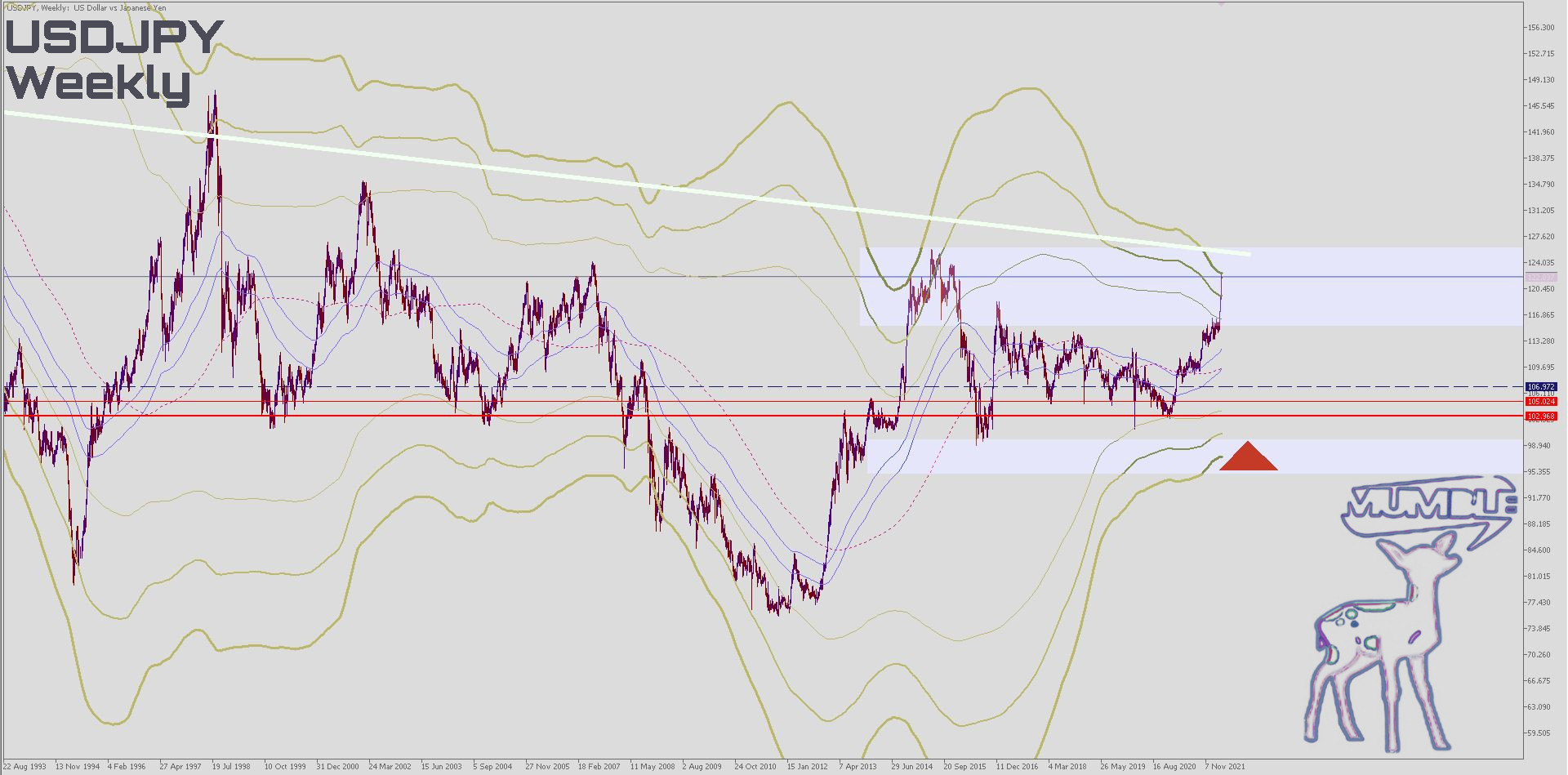

die japanische Zentralbank verkündete in der vergangenen Handelswoche, ihre ultra-lockere Geldpolitik beizubehalten. Der Kontrast gegenüber anderen Zentralbanken, welche durch eine geldpolitische Straffung einer Inflationsspirale entgegenzuwirken beabsichtigen, wird dadurch erheblich signifikanter.

Governor Haruhiko Kuroda behält den Leitzins unverändert bei minus 0.10% und verkündet weiterhin unbegrenzt japanische Staatsanleihen und Aktien (ETFs) im Umfang von 12 Billionen Yen (91 Milliarden Euro) anzukaufen.

Der USDJPY schloss bei @122.092 +2.53% über dem (Kalenderwoche 12, 2022) Wochen-Eröffnungskurs bei @119.085.

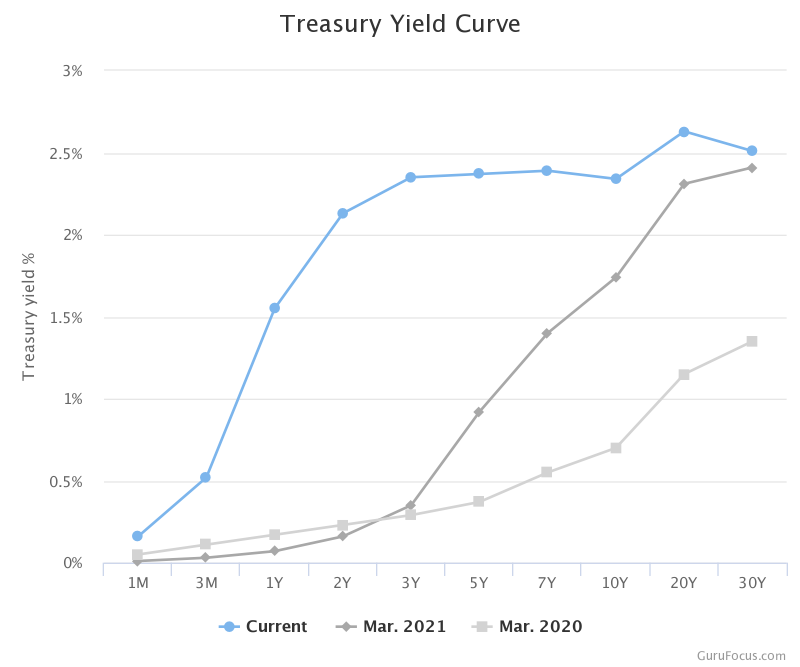

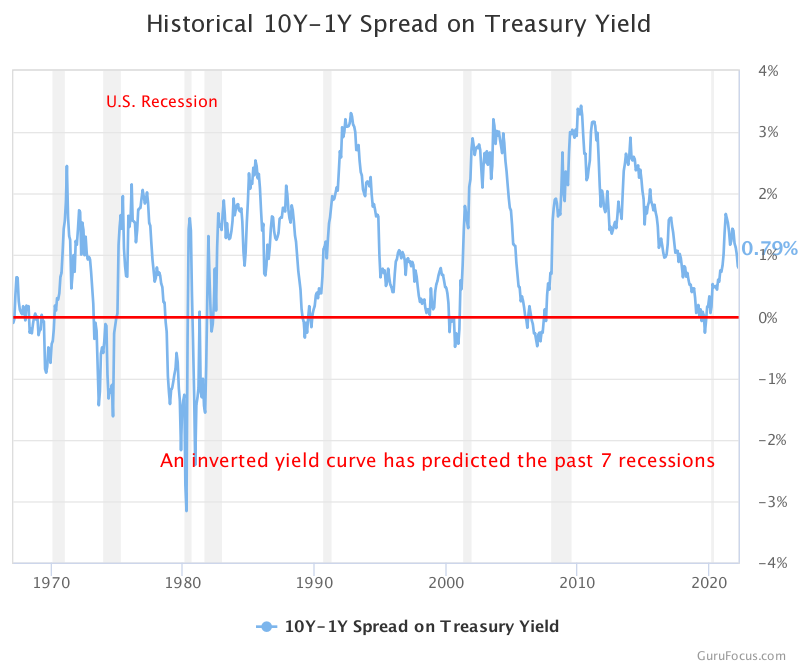

Die Zeichen stehen auf De-Globalisierung und Nationalisierung der Ökonomie. Die FED wird versuchen müssen, eine inverse Yieldkurve zu verhindern. Eine invertierte Yieldkurve hat die letzten sieben Rezessionen im Voraus angekündigt.

Investoren suchen wieder das Risikokapital an den Märkten. Das Value-Picking sieht den Sektor Banken sowie (Lebens-)Versicherungen als Gewinner eines anlaufenden Trends von höheren Leitzinsen und schrumpfenden Zentralbank-Bilanzen.

Hintergrund sind womöglich eine neue Lageeinschätzung zur Covid-Pandemie und dem russischen Überfall auf die Ukraine.

Staatsanleihen werden, nach einer erhöhten Nachfrage zu Beginn der militärischen Invasion der Ukraine, nun wieder abgestoßen; diese Gelder fließen momentan zurück an die Aktienmärkte.

Weitere Details und Ausblick auf den Exchange wie immer für Premium-Mitglieder.

Good evening traders,

the Japanese central bank announced last week that it would maintain its ultra-loose monetary policy. The contrast to other central banks, which intend to counteract an inflationary spiral by tightening monetary policy, is thus becoming considerably more significant.

Governor Haruhiko Kuroda keeps the key interest rate unchanged at minus 0.10% and announces further unlimited purchases of Japanese government bonds and shares (ETFs) in the amount of 12 trillion yen (91 billion euros).

USDJPY closed at @122.092 +2.53% above the (calendar week 12, 2022) weekly open at @119.085.

The signs point to de-globalization and nationalization of the economy. The FED will have to try to prevent an inverse yield curve. An inverted yield curve has pre-announced the last seven recessions. Investors are again looking for venture capital on the markets. Value picking sees the banking and (life) insurance sectors as winners of an ongoing trend of higher interest rates and shrinking central bank balance sheets.

The background may be a new assessment of the situation regarding the Covid pandemic and the Russian attack on Ukraine.

More details and outlook on the forex exchange as always for Premium members.

Jerome Powell hikes rate to 0.5% (Fed 2022 press conference March 16)

Guten Abend Traders,

Jerome hat heute die Zinswende eingeleitet. Der Leitzinssatz erhöht sich um 25 Basispunkte auf 0.5%. Die erste Erhöhung seit Juli 2019, als die Federal Funds Rate bei 2.40% lag.

Jerome hat in der Pressekonferenz bestätigt, was sich seit längerem abzeichnete. Er bezeichnete den Arbeitsmarkt als Richtgröße für die Aktionen der Zentralbank. Bislang hatte man bei Pressekonferenzen mantra-artig wiederholt, die Preisstabilität sei das wichtigste Mandat der Institution.

Sowie Jerome sich heute aber geäußert hat, besteht kein Zweifel daran, dass ein starker Arbeitsmarkt zusammen mit der Preisstabilität die Hauptprämisse darstellt, auf dessen Grundlage die FED agiert. Dieser Umstand ist zwar löblich, aber auch gewagt, denn die Bürger könnten nun, im Falle einer schlechten Arbeitsmarktentwicklung, die FED direkt und alleinverantwortlich zeichnen. Andererseits ist es nicht verwunderlich, dass Jerome ausspricht, was der ökonomischen Realität entspricht. So ist die Arbeitsmarktentwicklung nicht von Konsum, dieser nicht von Wachstum und der Inflationsentwicklung, visaverca zu trennen.

Vor dem Einleiten der Notfall-Maßnahmen zur Bekämpfung der Auswirkungen der COVID-Pandemie, war die FED bereits in einem Rate-Hike-Cycle inbegriffen. Selbst eine Reduktion der Geldmenge schien damals angebracht und dies bei stetem Ziel einer 2%igen Inflation!

Kontinuierlich starke Arbeitsmarktdaten gaben hier den Anlass den Neo-Keynesianismus im Keim zu ersticken. Das Unterbrechen von Lieferketten und eine Schockwelle der Furcht, bedingt durch die drohenden Lock-Down-Maßnahmen seitens der Regierungen, ließen den Zentralbanken wohl keine andere Wahl, als sich tief in den Keynesianismus zu verstricken.

Ich persönlich halte aber Jerome immer noch für einen „Tightener“, also einen Zentralbanker der die Geldmenge gerne „organisch“ wachsen sehen möchte. Eine künstliche Erhöhung der Geldmenge sieht er (wie auch Andrew Bailey, BoE) kritisch bis gefährlich entgegen. So befindet sich ja ohnehin bereits eine große Menge Fiatgeld im Umlauf. Ich vermute weiter, dass, hätte Jerome bei der FED das alleinige Sagen, so wäre der Leitzinssatz nie unter 0.5% gesunken und auch die Geldmenge wäre nicht um das Doppelte erhöht worden. Vielmehr hätte Jerome (und auch Bailey) die Geldmenge nur für kurze Zeit leicht angehoben und dies nicht explosiv, sondern langsam und stetig.

Heute ist wahrscheinlich selbst der Vorsitzende der FED froh und überrascht, dass die Inflation nicht höher ausgefallen ist, als sie heute tatsächlich festgestellt wird. Ich denke, Jerome ist in Anbetracht der geopolitischen Situation, doch eher für ein vorsichtiges, moderates Tempo bei der Anhebung des Leitzinses. Sollte der Arbeitsmarkt und die Inflation aber nicht wie erwartet reagieren, so wird Jerome viel schneller als erwartet den Leitzinssatz anheben. Denn eine Reduzierung der Geldmenge wäre das letzte Mittel, allein schon aus dem Grunde eines steten 2%-Inflationsziels. Sollte die Geldmenge dennoch reduziert werden, so könnte dies einer „Fehlerkorrektur“, einem Eingeständnis eines zu aggressiven quantitativen Easing, gleichkommen.

Jerome gibt übrigens zu, dass er sein Mandat (zur Zeit) verfehlt hat. Er bezeichnete es heute als seine Aufgabe, die Preisstabilität wieder herzustellen (to restore price stability). Dies ist ein wichtiger Unterschied zu der Aussage, die Preisstabilität zu erhalten (maintain price stability).

Weitere Details und Ausblick auf den Exchange wie immer für Premium-Mitglieder.

Good evening traders,

Jerome initiated the turnaround in interest rates today. The key interest rate increases by 25 basis points to 0.5%. The first increase since July 2019, when the Federal Funds Rate was at 2.40%.

Jerome confirmed in the press conference what had been apparent for a long time. He referred to the labor market as the benchmark for central bank actions. So far, within press conferences have been repeated mantra-like that price stability is the institution’s most important mandate.

But from what Jerome said today, there is no doubt that a strong labor market, together with price stability, is the main premise on which the Fed operates. This circumstance is praiseworthy, but also daring.

Because the citizens could now, in the event of a poor labor market development, sign the Fed directly and solely responsible. On the other hand, it is not surprising that Jerome states what corresponds to economic reality. The development of the labor market cannot be separated from consumption, this cannot be separated from growth and the development of inflation, visa verca.

Before initiating the emergency measures to combat the effects of the Covid pandemic, the Fed was already performing a rate hike cycle. Even a reduction in the money supply seemed appropriate at the time, inline with the constant goal of 2% inflation!

Continuously strong labor market data gave the reason to nip neo-Keynesianism in the bud. The disruption of supply chains and a shock wave of fear caused by the threat of government lockdown measures left central banks no choice but to become again, deeply entangled in Keynesianism.

Personally, I still think of Jerome as a „tightener“, i.e. a central banker who would like to see money growing „organically“. Like Andrew Bailey, BoE, he is a critic if not in opposition of an artificial increase in the money supply. There is already a large amount of fiat money in circulation anyway. I further suspect that if Jerome would be in charge of the FED alone, the key interest rate would never have fallen below 0.5% and the money supply would not have doubled either. Rather, Jerome (and also Bailey) would have increased the money supply only slightly for a short time and not explosively, but slowly and nimbly.

Today, FED chairman is probably happy and surprised that inflation has not turned out to be higher than it is actually being determined today. I think Jerome is more in favor of a cautious, moderate pace of interest rate hikes given the geopolitical situation. However, if the labor market and inflation do not react as expected, Jerome will hike interest rates much faster than widely anticipated. Because a reduction in the money supply would be the last resort, if only for the reason of a constant 2% inflation target. Should the money supply nevertheless be reduced, this could amount to an „error correction“, an admission of too aggressive quantitative easing.

By the way, Jerome admits that he has failed his mandate (at the moment). He describes as his task today to restore price stability. This is a weighty difference from the statement to maintain price stability.

More details and outlook on the forex exchange as always for Premium members.

Guten Abend Traders,

am 10.März 2022 gab die europäische Zentralbank rund um den Vorsitz Christine Madeleine Odette Lagardes‘ ihre Leitzinsentscheidung bekannt. Wie bereits erwartet, hält die EZB den Leitzinssatz unverändert bei 0.0%.

Allerdings wird das Tempo des Asset Purchase Programme (APP) Taperings‘ erhöht: €40 Milliarden bis Ende April (statt Q2), €30 Milliarden bis Ende Mai (statt Q3) und €20 Milliarden bis Ende Juni (statt Q4). Dies stellt eine deutliche Beschleunigung des Taperings dar und legt das Fundament für eine Leitzinserhöhung Ende 2022 – Q1 2023.

Lasst uns nochmal die folgenden (Free-Content) Blog-Einträge Revue passieren:

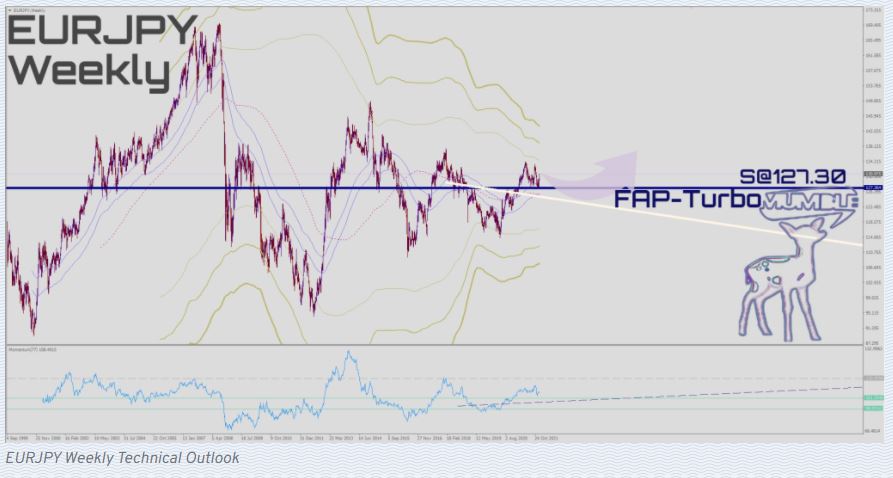

Zum Abschluss des Jahres 2021, zeige ich in Last Call 2021, den EURJPY-Chart:

Daily-Chart des EURJPY vom 31.12.2021Weekly-Chart des EURJPY vom 31.12.2021

Darin wird der technische Support bei S@127.30 als FAP-Turbo herausgestellt. Der EURJPY hat sich nach einem 300Pip-Dip bis auf @124.39 wieder erholt und liegt mit Stand, heute 13.März 2022, bei rund @128.00. Die Grundlagen zu diesem Trade findest Du, wie für meine Premium Mitglieder detailliert beschrieben, in der korrelativen Dynamik des Yen zum japanischen Leitindex Nikkei.

Daily-Chart des EURJPY vom 13. März 2022

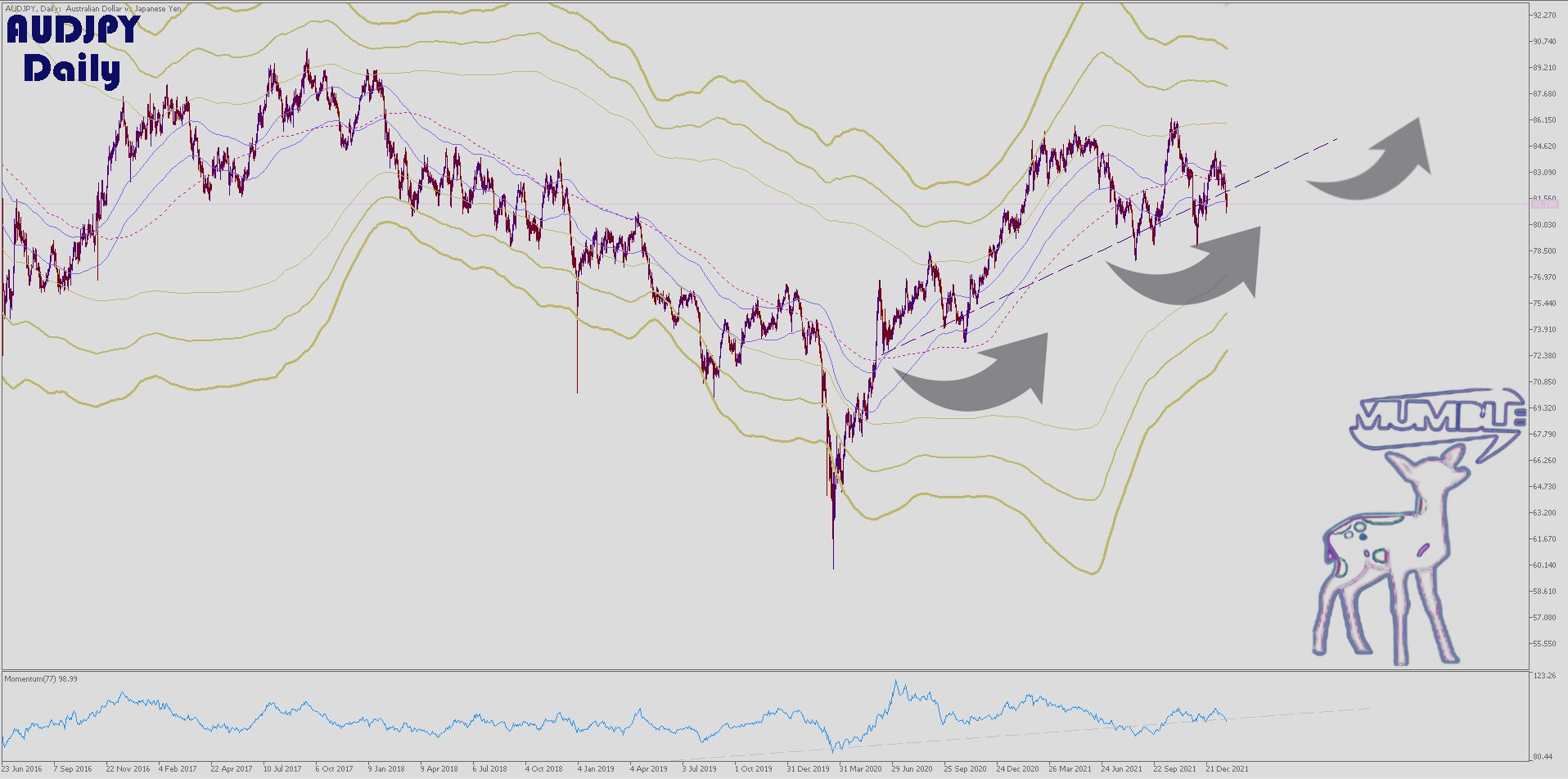

Am 25. Januar 2022 sage ich in Korrektur eine Abkühlung des Nikkei voraus. Dazu bot ich den AUDJPY als Einstiegs-Chance für eine Long-Position an.

Daily-Chart des AUDJPY am 25. Januar 2022

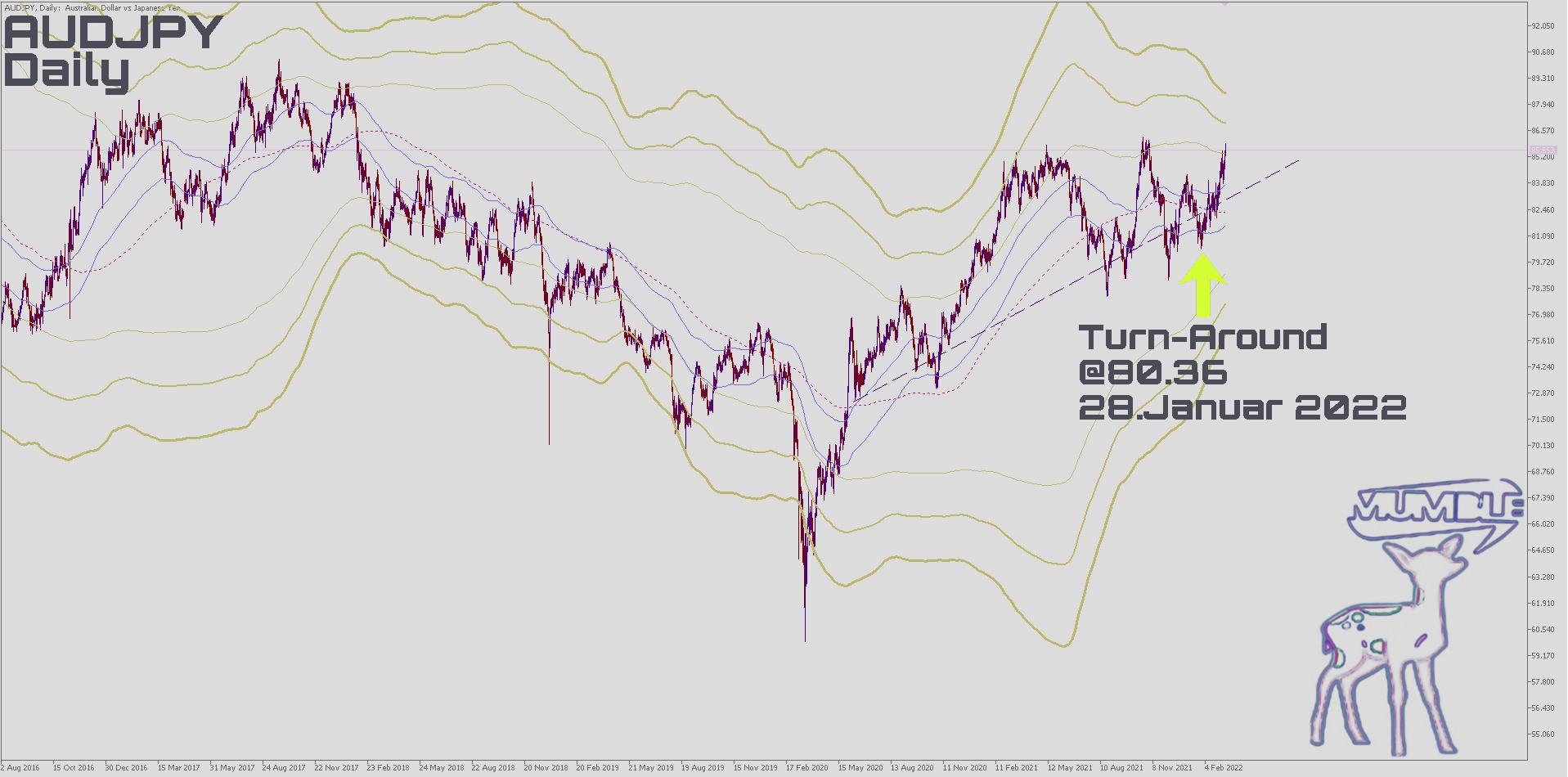

Drei Tage später, am 28. Januar, zeigt das Paar @80.36 einen Turn-Around und steigt bis heute, 13. März 2022 auf @85.55 (+519Pip).

Daily-Chart des AUDJPY vom 13. März 2022

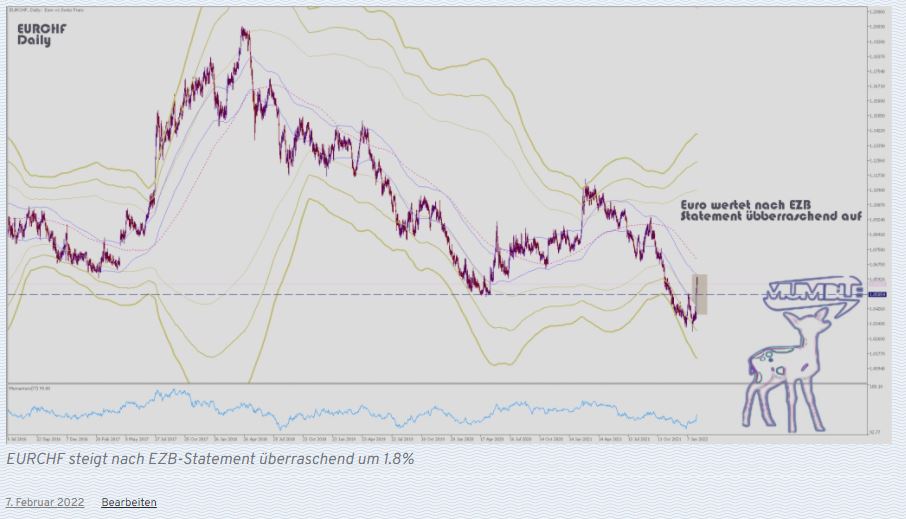

Am 07. Februar 2022, weise ich in BoE ECBdarauf hin, dass der sprunghafte Anstieg des Eurofranken verfrüht erscheint.

Daily-Chart des EURCHF vom 07. Februar 2022

Die EZB, hatte sich aus einem Kreise von Zentralbanken, welche ein zügiges Tapering & Tightening für angebracht halte, distanziert. Diese Logik hat hier die kurzfristige Marktvolatilität wieder umzäunt, wobei der EURCHF, bedingt durch das Global-Makro „Ukraine-Russland“, komplett in die Tiefe rauschte. Der sFr. Safe-Heaven-Run lässt das Paar am 07. März 2022 bei @0.9971 unter Parity rutschen.

Daily-Chart EURCHF vom 13. März 2022

Weitere Details und Ausblick auf den Exchange wie immer für Premium-Mitglieder.

Guten Morgen Traders,

am 01.März 2022 gab die australische Zentralbank um den Vorsitz Philip Lowe ihre Leitzinsentscheidung bekannt. Wie bereits erwartet, hält die RBA den Leitzinssatz unverändert bei 0.1%. Dennoch outperformen die beiden Ozeanien-Währungen, australischer und neuseeländischer Dollar, bei Wochenschluss mit +1.95% respektive +1.76% gegenüber dem USD. Euro, britischer Pfund, schwedische-, norwegische-, dänische Krone, dass gesamte Board verliert dagegen aber.

Dabei trifft es die Währungen der osteuropäischen Nationen besonders hart (Wochenvergleich vs. USD):

Polnischer Zloty -9.08%

Ungarische Forint -7,38%

Tschechische Krone -4,72%

Rumänischer Leu -3.10%

Der russische Rubel verliert -44.27% im Wochenvergleich und -60.79% auf den Monat Februar hin betrachtet.

Tiff Macklem erhöhte den kanadischen Leitzins um 25 Basispunkte auf 0.5%. Der erste Hike seit Beginn der Covid-Pandemie Anfang 2020. Zusammen mit den Preisen für Energieträger, kann der Erdöl-Abhängige kanadische Dollar hinzugewinnen. Gegenüber dem Euro (CADEUR) ein Wochenplus von +2.73%, sowie eine Kursänderung innerhalb der letzten 12 Monate um satte +8.97%. Die Erdöl-Währungen (Ozeanien, Kanada), darin das Rohstoff-reiche Australien dominieren den Forex durch den starken Commodity-Sektor (Wochenvergleich vs. USD):

Gold +4.37%

Silber +6.13%

Kupfer +9.51%

Stahl +9.54%

Eisenerz +15.13%

Lithium +2.92% (600% in den letzten 12 Monaten)

Platin +6.37%

Am 03. März gab es die erste von zwei Anhörungen des Jahres durch den U.S.-amerikanischen Kongress. Jerome Powell kündigte darin eine Leitzinserhöhung gleich diesen Monat auf 25 Basispunkte durch die Zentralbank, zwischen dem 15. und 16. März an.

Die FED könne dabei ihren Leitzins aggressiver anheben, sollte die Inflation nicht wie erwartet sinken, so Powell.

Die starken U.S.-Arbeitsmarktdaten mit 678.000 neuen Jobs (Non-Farm Payrolls Februar) zeigen den stärksten Zuwachs seit 7 Monaten und liegen 278.000 Jobs höher als die Marktteilnehmer erwarteten (400.000).

Der Run auf Safe-Heaven Währungen ist, bedingt durch den deutlichen Abfall des Euros gegenüber dem Schweizer Franken, signifikant.

Eurofranken – Chart, täglicher

Viele Börsen in Europa verlieren im Februar zweistellig, wie der DAX40 -10.11% oder auch der italienische Leitindex FTSE MIB mit -12.84%

Ungeachtet der menschlichen Tragödie in unserem Nachbarstaat der Ukraine, müssen wir uns als Trader selbst verpflichtend den Märkten widmen. Gerade hier, bei den Maxima und Minima, zeigen sich die tatsächlichen Verhältnisse, bieten sich formidable Einstiegs-Chancen. Hier nun aber ist es Ihre Pflicht als Trader, die Preise an den Märkten richtig zu bewerten und mit diesem (Voraus-) Wissen zu handeln, Profite zu generieren.

Warum also, verhält sich der Nikkei so und nicht anderst. Ist der japanische Yen bereits unterbewertet, und wie weit kann der JPYX noch sinken?

Ich hatte einen Nikkei Wochenschlußkurs bei 24.825 Punkten als kritischen Support für einen Bullenmarkt bezeichnet. Die neue Situation bedingt aber eine neue Einschätzung dieser Support-Levels und einer daraus resultierenden makroökonomischer Ausrichtung.

Weitere Details und Ausblick auf den Exchange wie immer für Premium-Mitglieder.

USDJPY Wochen-Chart

USDJPY Wochen-Chart die japanische Zentralbank verkündete in der vergangenen Handelswoche, ihre ultra-lockere Geldpolitik beizubehalten. Der Kontrast gegenüber anderen Zentralbanken, welche durch eine geldpolitische Straffung einer Inflationsspirale entgegenzuwirken beabsichtigen, wird dadurch erheblich signifikanter.

die japanische Zentralbank verkündete in der vergangenen Handelswoche, ihre ultra-lockere Geldpolitik beizubehalten. Der Kontrast gegenüber anderen Zentralbanken, welche durch eine geldpolitische Straffung einer Inflationsspirale entgegenzuwirken beabsichtigen, wird dadurch erheblich signifikanter.

the Japanese central bank announced last week that it would maintain its ultra-loose monetary policy. The contrast to other central banks, which intend to counteract an inflationary spiral by tightening monetary policy, is thus becoming considerably more significant.

the Japanese central bank announced last week that it would maintain its ultra-loose monetary policy. The contrast to other central banks, which intend to counteract an inflationary spiral by tightening monetary policy, is thus becoming considerably more significant.

https://tradingeconomics.com/commodities

https://tradingeconomics.com/commodities

Eurofranken – Chart, täglicher

Eurofranken – Chart, täglicher