Guten Morgen,

17-Mai-2023, die 10Y-Japan-Gov scheint wieder unter der vollen Kontrolle der BoJ zu sein. Kurzzeitig ist der Bond mit 0.3570% notiert, wo gleichzeitig der Nikkei aggressiv über 30534 Punkte puncht. Bis Wochenschluss am Freitag klettert der japanische Index auf weitere 30972 Punkte.

17-Mai-2023, die 10Y-Japan-Gov scheint wieder unter der vollen Kontrolle der BoJ zu sein. Kurzzeitig ist der Bond mit 0.3570% notiert, wo gleichzeitig der Nikkei aggressiv über 30534 Punkte puncht. Bis Wochenschluss am Freitag klettert der japanische Index auf weitere 30972 Punkte.

Die „Japan AG“ ist wieder über dem Crash-Level der Japan-Krise von 1990 angelangt. Die gesamte Dynamik am 17-Mai zeigt, dass die BoJ wieder das Heft in der Hand hält.

Ich hätte erwartet, dass zunächst die Wall-Street und die europäischen Aktienmärkte nach oben durchbrechen und erst im Schatten dieser -Global Makro- Hause der Nikkei nachrückt.

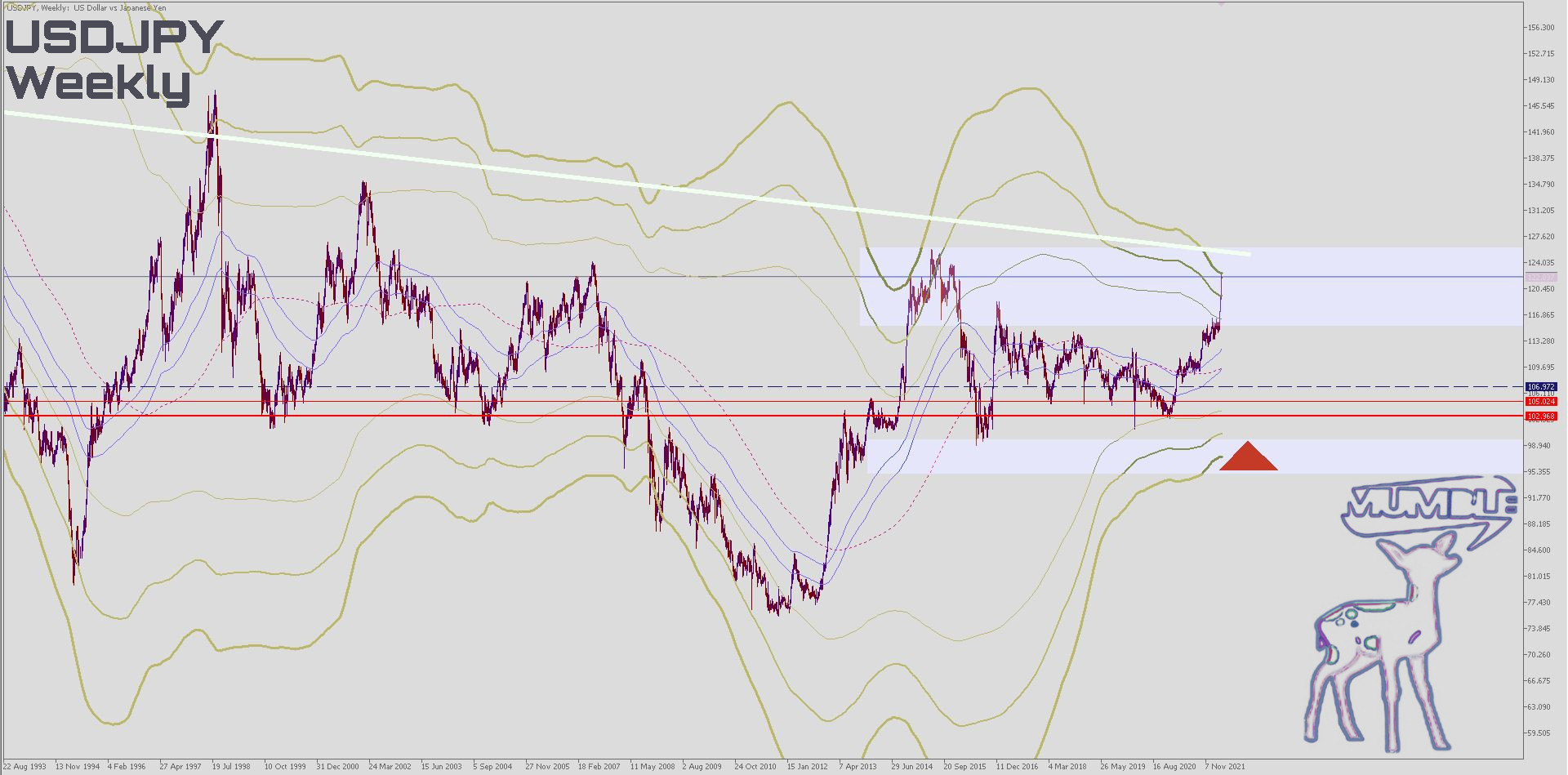

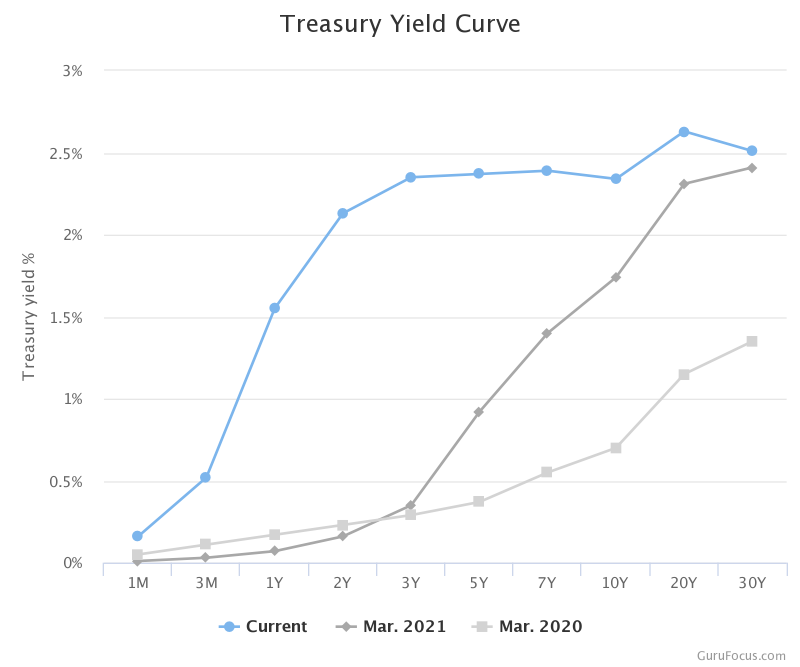

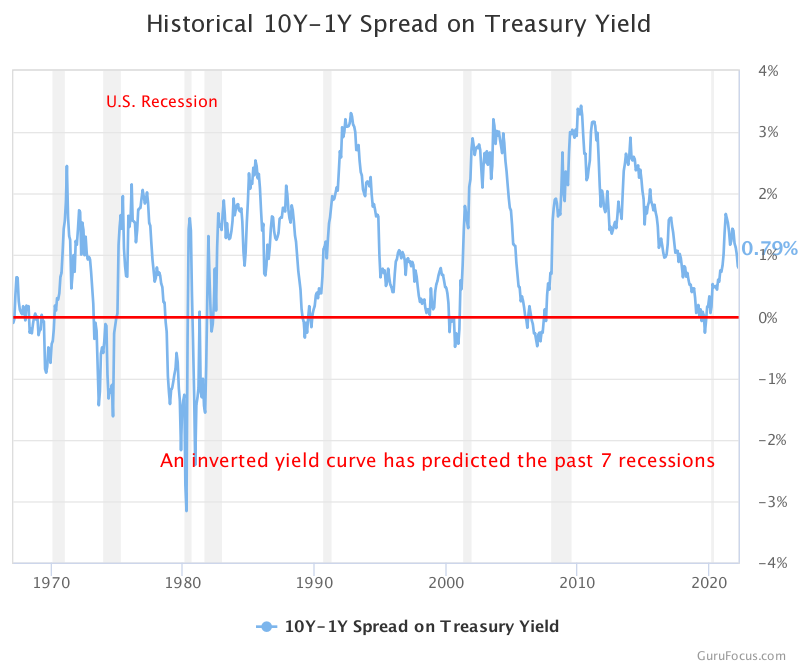

Die Situation sieht heute etwas anders aus. Die Anleger weltweit warten noch auf den Big-Bang Moment, ein finales Release 🙂 um dann ihre Portfolios aufzustocken. Noch trüben inverse Yield-Kurven und Inflations-Sorgen die Risikobereitschaft. Die Signale aus Japan aber, sind äußerst bemerkenswert. So sehe ich geringes Risiko bei einem Support-Level auf dem Nikkei bei S3@24000 S2@25500 S1@26000.

In Anbetracht der bullishness der Märkte in dieser Marktsituation in Kombination mit der Hause in Japan, gestützt von der exzellenten Arbeit der BoJ rund um den Vorsitzenden Kazuo Ueda, stellt sich für unser Premium-Forex-Portfolio eine wichtige Frage: …

Die neue Schuldenobergrenze Washingtons wird einfach durchgewunken, da einfach zu legitimieren. Ein heißer Krieg gegen den kommunistischen Sowjet-Block ist die beliebteste Rechtfertigung für neues Fiat.

Da auch der VIX (CBOE Volatility Index) am unteren Ende rangiert, komme ich zu folgendem Szenario. Kurze Dips, die schnell aufgekauft und damit den S&P über den kritischen Supports bei S3@3550 S2@3600 S1@3750 halten werden. Für Markt-Einsteiger ein formidables Bias für jedwede Risiko-Kalkulation.

Der Transfer und damit das Update der Webseite wird vorgezogen! Statt August-2023 ist der Content voraussichtlich Ende Mai-2023 „Cutting-Edge“. Seid gespannt, es kommen in den Wochen darauf immer wieder Neuerungen und Verbesserungen!

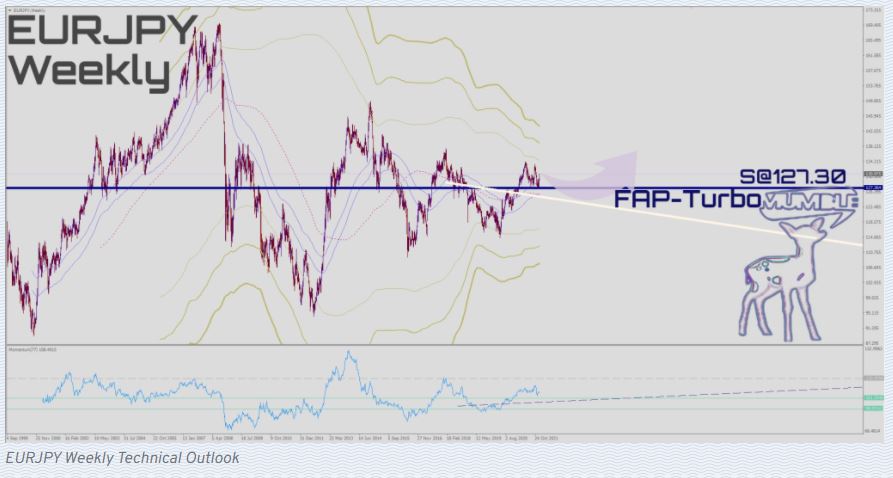

Weitere Details und einen Ausblick auf den FX Exchange wie immer für Premium-Mitglieder.

Benny

Goody Traders,

17-May-2023, the 10Y-Japan-Gov appears to be back under full BoJ control. The bond is listed down at 0.3570%, while the Nikkei punches aggressively over 30534 points at the same time. By the end of the week on Friday, the Japanese index had climbed to a further 30,972 points.

17-May-2023, the 10Y-Japan-Gov appears to be back under full BoJ control. The bond is listed down at 0.3570%, while the Nikkei punches aggressively over 30534 points at the same time. By the end of the week on Friday, the Japanese index had climbed to a further 30,972 points.

„Japan Inc.“ has again reached the crash level of the 1990 Japan crisis. The overall dynamic on May 17 shows that the BoJ is back in charge.

I would have expected Wall Street and the European stock markets to break through first and the Nikkei only to move up in the shadow of a global macro risk on momentum.

The situation looks a little different today. Investors worldwide are still waiting for the big bang moment, a final release 🙂 in order to then increase their portfolios. Inverse yield curves and concerns about inflation are still clouding risk appetite. The signals from Japan, however, are extremely remarkable. I see low risk when going along with support level on the Nikkei at S3@24000 S2@25500 S1@26000.

Considering the bullishness of traders in this market situation combined with the resilence in Japan, backed by the excellent work of the BoJ around Chairman Kazuo Ueda, an important question arises for our premium forex portfolio: …

Washington’s new debt ceiling will be simply waved through senat, because it’s easy to legitimize. A hot war against the Soviet communist bloc is the most popular justification for new fiat.

Since the VIX (CBOE Volatility Index) is also at the lower end, I come up with the following scenario. Short dips that will be bought up quickly keeping the S&P above critical supports at S3@3550 S2@3600 S1@3750. A formidable bias for any risk calculation for market newbies.

The transfer and thus the update of the website will be brought forward! Instead of August 2023, the content is expected to be „cutting edge“ at the end of May 2023. Stay tuned, there will always be innovations and improvements in the weeks that follow!

More details and my outlook on the FX Exchange as always for Premium Members.

Sincerely Yours, Ben&Nic

黒田東彦総裁は、2023年4月8日まで日本銀行の名誉あるリーダーであり、10年国債のイールドカーブコントロール(ycc)を含む超緩い金融政策を提唱しており、利回りはほぼゼロに固定されています。

黒田東彦総裁は、2023年4月8日まで日本銀行の名誉あるリーダーであり、10年国債のイールドカーブコントロール(ycc)を含む超緩い金融政策を提唱しており、利回りはほぼゼロに固定されています。

Gouverneur Haruhiko Kuroda, die tot 8 april 2023 in functie is voor de Bank of Japan, verdedigt zijn ultra-losse monetaire beleid, inclusief 10Yr-obligaties JGB die ongeveer nul procent opleveren.

Gouverneur Haruhiko Kuroda, die tot 8 april 2023 in functie is voor de Bank of Japan, verdedigt zijn ultra-losse monetaire beleid, inclusief 10Yr-obligaties JGB die ongeveer nul procent opleveren.

8 Nisan 2023’e kadar Japonya Merkez Bankası’nda görev yapacak olan Başkan Haruhiko Kuroda, yaklaşık yüzde sıfır getiri sağlayan 10 yıllık JGB tahvilleri de dahil olmak üzere ultra gevşek para politikasını savunuyor.

8 Nisan 2023’e kadar Japonya Merkez Bankası’nda görev yapacak olan Başkan Haruhiko Kuroda, yaklaşık yüzde sıfır getiri sağlayan 10 yıllık JGB tahvilleri de dahil olmak üzere ultra gevşek para politikasını savunuyor.