Central Tree House

2023-12-19 14:48:48 UTC+1Guten Abend

2023-12-19, die BoJ behält ihren Leitzins bei -0.1%.

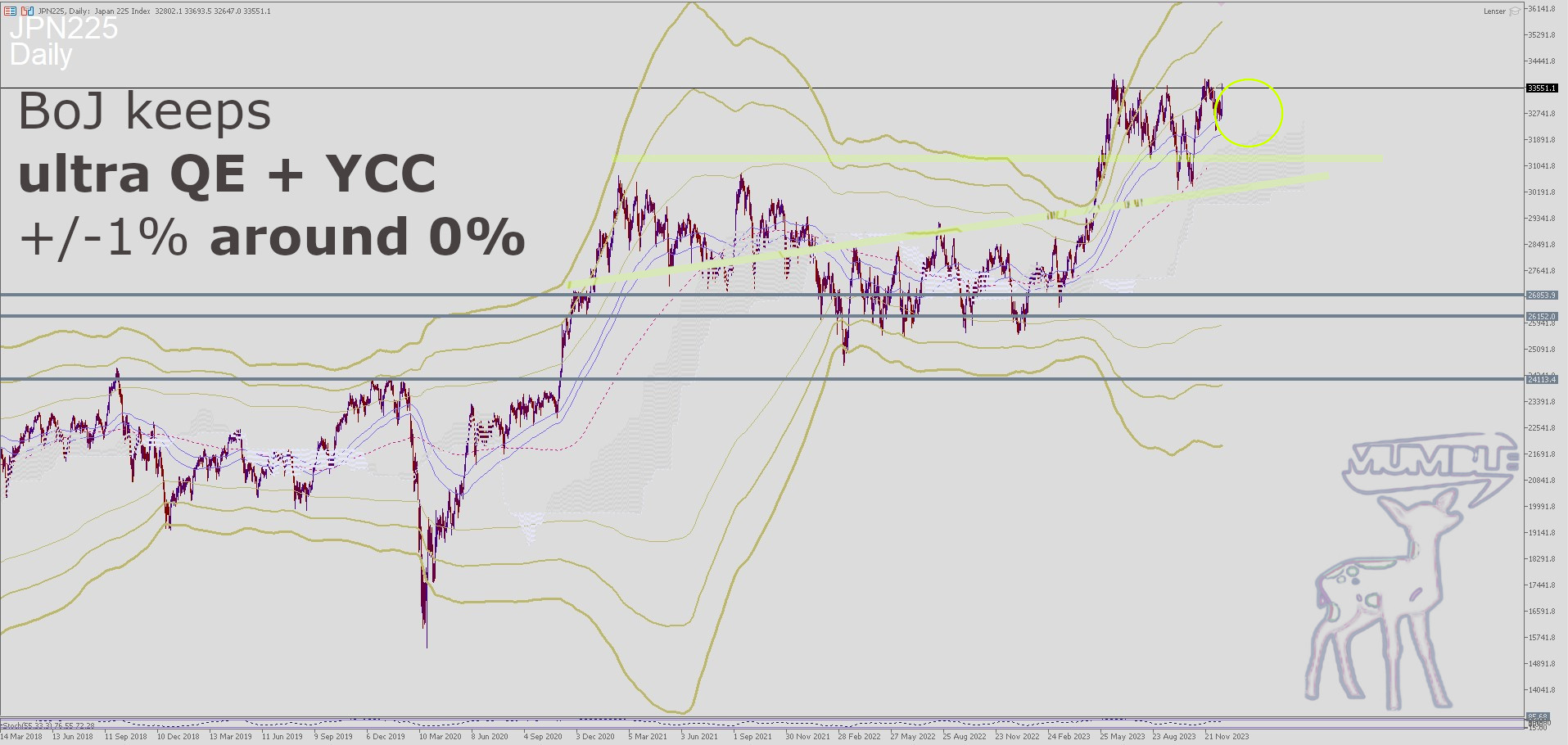

2023-12-19, die BoJ behält ihren Leitzins bei -0.1%.

Kazuo Ueda, bleibt weiter der Ansicht, dass der asiatische Franken, unkritisch, bis zur Schwäche des argentinischen Peso abgewertet werden sollte. Soll der japanische Yen etwa die Funktion des schweizer Safe-Heaven-Franken für den asiatischen Raum wahrnehmen? Dies kann diese Währung nur, wenn ausreichend Yen im Umlauf sind, um nicht extrem auf zu werten.

Solange der Yen weiter seine relative Kaufkraftparität beibehält (rel. PPP), kann der Yen-Exchange problemlos weiter in die Tiefe fallen. Es gilt, hierbei nicht zu schnell abzuwerten (FX) und darüber hinaus sind gewisse Levels merkantil verknüpft.

Die Yield-Curve-Control über den JP-10yr-Gov Bond kann nur mit dem Preis eines Quantitativen Easing realisiert werden.

Dies ist zwar gewünscht, aber bei zu schnellen Bewegungen des JP-10yr, wäre die BoJ gezwungen schneller als gewünscht JPY zu drucken, was wiederum in zu schnellen Kursbewegungen am Foreign Exchange materialisieren würde.

Der Nikkei bleibt weiter negativ zum Yen korreliert, eine Art „Geldschmiere“ für die japanischen Unternehmen (Buy-Backs, Expansion, Investments).

Bei der Presse-Konferenz wurde klar, Ueda könnte endlos weiter Yen drucken. Man werde sich über sehr weite Quartale hinweg Zeit nehmen, um die Geldpolitik in Japan Schritt um Schritt zu normalisieren. Marktteilnehmer dürfen davon ausgehen, dass wie in der Schweiz, nach einer Phase der Kommunikation und Weichenstellung, die Leitzinserhöhung überraschend kommen wird.

Auf lange Sicht hin, minimiert Israel die absolute Anzahl an Kollateralschäden, indem die besetzten Gebiete (israelisches Territorium, von der israelisch-muslimischen Bevölkerung besetztes Gebiet ‚Gaza‘) von der Terrororganisation Hamas entgültig befreit werden. Israel wird solange offensiv verteidigt, bis in Teheran und umliegenden islamischen Gebieten, Israel als souveräne Nation anerkannt und mit friedlichen Absichten angegangen wird. Bislang wurde in Teheran und islamisch-fanatischen Kreisen nur von einer „Vernichtung“ des Staates Israel siniert.

Auch die, teilweise mafiöse, Crypto-Welt, wird sich von der Idee eines zentralbanklosen Wirtschaftssystems verabschieden.

Wer eine offensichtlich weit überlegen Streitkraft, hier Israel, angreift, der rechnet nicht mit einem Sieg, sondern agiert aus kindlichem Kalkül. Deren fixe Idee, hier: der Moslems, vom Terroristen über Nacht zum Opfer zu mutieren, darf begraben werden. Bitcoin-Verlierer (welche ihre Kursverluste steuerlich Absetzen!) und Querschläger sind jene tragischen Fälle, deren Plakate ihr mit von den Wänden der Universitäten und Fassaden gerissen habt… warum habt ihr euch nicht darüber empört?

Weitere Details und einen Ausblick auf den FX Exchange wie immer für Premium-Mitglieder.

LG Ben

Goody Traders

2023-12-19, the BoJ keeps its key interest rate at -0.1%.

2023-12-19, the BoJ keeps its key interest rate at -0.1%.

Kazuo Ueda, continues to be of the opinion that the Asian franc must, uncritically, be devalued down to the value of the Argentinian Peso. Should the Japanese yen take on the role of the Swiss Franc for the whole of Asia? This currency can only do this if there are enough yen in circulation.

As long as the yen continues to appreciate (relative PPP), the exchange in parallel can continue to fall. It is important not to devalue too quickly (FX) and certain levels are interconnected.

Yield curve control via the JP-10yr-Government Bond can only be achieved with the price of quantitative easing.

This is actually desirable, but if the JP-10yr-Gov. Bond moves too quickly, the BoJ would be forced to print JPY faster than desired, which in turn would materialize in too fast price movements on the Foreign Exchange.

The Nikkei remains negatively correlated to the yen, a kind of “economic lubricate” for Japanese companies (buy-backs, SPACS, expansion, investments).

At the press conference it became clear that Ueda could continue to print yen indefinitely. The BoJ won’t rush, in order to normalize monetary policy in Japan step by step. Market participants can assume that, as in Switzerland, after a phase of communication and setting the course, the key interest rate increase will come as a surprise.

In the long term, Israel minimizes the absolute amount of collateral damage by finally liberating the occupied territories (Israeli territory, people of Israeli-Muslim decent occupied area ‚Gaza‘) from the terrorist organization Hamas. Israel will be defended offensively until Tehran and surrounding Islamic areas recognize Israel as a sovereign nation and address the nation with peaceful intentions. So far, Tehran and Islamic fanatic circles have only talked about the „destruction“ of the state of Israel.

The partly mafia-driven crypto world will also say goodbye to the idea of an economic system without a central bank.

Anyone who attacks a force that is obviously far superior, in this case Israel, is not expecting a victory, but is acting out of childish calculation. Their cheet-sheet, here: of Muslims fanatics, of mutating from terrorist to victim overnight, can be buried. Bitcoin losers (who deduct their price losses from their taxes!) and ricochets are the tragic cases whose posters were torn from the walls of universities and facades, by anyone who was not outraged by it.

More details and my outlook on the FX Exchange as always for Premium Members.

Sincerely Yours, Ben

Nikkei Daily-Chart

Israel Tree House

Externe Quellen/Links

黒田東彦総裁は、2023年4月8日まで日本銀行の名誉あるリーダーであり、10年国債のイールドカーブコントロール(ycc)を含む超緩い金融政策を提唱しており、利回りはほぼゼロに固定されています。

黒田東彦総裁は、2023年4月8日まで日本銀行の名誉あるリーダーであり、10年国債のイールドカーブコントロール(ycc)を含む超緩い金融政策を提唱しており、利回りはほぼゼロに固定されています。

Gouverneur Haruhiko Kuroda, die tot 8 april 2023 in functie is voor de Bank of Japan, verdedigt zijn ultra-losse monetaire beleid, inclusief 10Yr-obligaties JGB die ongeveer nul procent opleveren.

Gouverneur Haruhiko Kuroda, die tot 8 april 2023 in functie is voor de Bank of Japan, verdedigt zijn ultra-losse monetaire beleid, inclusief 10Yr-obligaties JGB die ongeveer nul procent opleveren.

8 Nisan 2023’e kadar Japonya Merkez Bankası’nda görev yapacak olan Başkan Haruhiko Kuroda, yaklaşık yüzde sıfır getiri sağlayan 10 yıllık JGB tahvilleri de dahil olmak üzere ultra gevşek para politikasını savunuyor.

8 Nisan 2023’e kadar Japonya Merkez Bankası’nda görev yapacak olan Başkan Haruhiko Kuroda, yaklaşık yüzde sıfır getiri sağlayan 10 yıllık JGB tahvilleri de dahil olmak üzere ultra gevşek para politikasını savunuyor.