Europe: Boom or Flop?

2024-06-09 15:00:39 UTC+1Guten Tag

05.06.2024, Geldpolitischer Beschluss der BoC (Leitzinssatz: 4.75% -0.25).

05.06.2024, Geldpolitischer Beschluss der BoC (Leitzinssatz: 4.75% -0.25).

06.06.2024, Geldpolitischer Beschluss der EZB (Leitzinssatz: 4.25% -0.25).

Die Bank of Canada hat ihr Ziel für den Übernachtzins auf 4,75 % gesenkt, wobei der Bankzinssatz bei 5 % und der Einlagenzinssatz bei 4,75 % liegt. Die Bank setzt ihre Politik der Bilanznormalisierung fort.

| Schlüsseldaten | Wert |

|---|---|

| Übernachtzins | Gesenkt auf 4,75% |

| Bankzinssatz | 5% |

| Einlagenzinssatz | 4,75% |

| Wachstum der Weltwirtschaft (Q1 2024) | ~3% |

| US-Wirtschaftswachstum | Langsamer als erwartet |

| Aktivität im Euroraum | Gestiegen im Q1 2024 |

| Stärke der chinesischen Wirtschaft | Getrieben durch Exporte und industrielle Produktion |

| Kanadas BIP-Wachstum (Q1 2024) | 1,7% |

| Konsumwachstum in Kanada | ~3% |

| VPI-Inflation (April) | Gesunken auf 2,7% |

Die Weltwirtschaft wuchs im ersten Quartal 2024 um etwa 3 %, was weitgehend der Projektion im April-Monetary Policy Report (MPR) der Bank entspricht. Die US-Wirtschaft wuchs langsamer als erwartet aufgrund schwacher Exporte und Lagerbestände, während das Wachstum der privaten Inlandsnachfrage nachließ. Die Aktivität im Euroraum nahm zu, und Chinas Wirtschaft war stärker, getrieben durch Exporte und industrielle Produktion, obwohl die Inlandsnachfrage schwach blieb. Die Inflation in den meisten fortgeschrittenen Volkswirtschaften nimmt ab, wobei die Ölpreise und die Finanzbedingungen den MPR-Annahmen nahekommen.

In Kanada nahm das Wirtschaftswachstum im ersten Quartal 2024 um 1,7 % wieder zu, langsamer als prognostiziert, aufgrund schwächerer Lagerinvestitionen. Das Konsumwachstum lag bei etwa 3 %, und sowohl die Unternehmensinvestitionen als auch die Wohnungsaktivität nahmen zu. Der Arbeitsmarkt zeigte ein langsameres Beschäftigungswachstum im Vergleich zur erwerbsfähigen Bevölkerung, und der Lohndruck nimmt allmählich ab. Die VPI-Inflation sank im April auf 2,7 %, und die bevorzugten Kerninflationsmaße der Bank gingen ebenfalls zurück. Die Entscheidung des Zentralbankvorstandes, den Leitzins um 25 Basispunkte zu senken, spiegelt ein erhöhtes Vertrauen wider, dass die Inflation auf das Ziel von 2 % zusteuern wird, obwohl Risiken bestehen. Der Vorstand überwacht weiterhin die Kerninflation, das Gleichgewicht zwischen Angebot und Nachfrage, die Inflationserwartungen, das Lohnwachstum und das Preissetzungsverhalten der Unternehmen.

Der EZB-Rat beschloss am 6. Juni, die drei Leitzinsen der EZB um 25 Basispunkte zu senken. Diese Entscheidung folgt einer aktualisierten Einschätzung der Inflationsaussichten, der Dynamik der zugrunde liegenden Inflation und der Effektivität der geldpolitischen Transmission. Seit der Sitzung des EZB-Rats im September 2023 ist die Inflation um mehr als 2,5 Prozentpunkte gesunken, und die Inflationsaussichten haben sich deutlich verbessert. Die zugrunde liegende Inflation hat nachgelassen, und die Inflationserwartungen sind über alle Horizonte hinweg gesunken. Die restriktive Geldpolitik hat erheblich zur Senkung der Inflation beigetragen, indem sie die Nachfrage gedämpft und die Erwartungen reduziert hat.

| Schlüsseldaten | Wert |

|---|---|

| EZB-Zinssätze | Um 25 Basispunkte gesenkt |

| Hauptrefinanzierungsgeschäfte | 4,25% |

| Spitzenrefinanzierungsfazilität | 4,50% |

| Einlagefazilität | 3,75% |

| Inflationsprognosen: | |

| Gesamtinflation | 2,5 % (2024), 2,2 % (2025), 1,9 % (2026) |

| Kerninflation (ohne Energie und Lebensmittel) | 2,8 % (2024), 2,2 % (2025), 2,0 % (2026) |

| Wirtschaftswachstum | 0,9 % (2024), 1,4 % (2025), 1,6 % (2026) |

| PEPP-Reduktionen | €7,5 Milliarden pro Monat im zweiten Halbjahr |

| APP-Portfolio | Sinkt vorhersehbar, da Wiederanlagen gestoppt wurden |

Trotz der Fortschritte bleibt der heimische Preisdruck aufgrund des erhöhten Lohnwachstums stark, und die Inflation wird wahrscheinlich bis ins nächste Jahr über dem Zielwert bleiben. Die Projektionen des Eurosystems für die Gesamt- und Kerninflation wurden für 2024 und 2025 nach oben revidiert. Die Gesamtinflation wird nun durchschnittlich 2,5 % im Jahr 2024, 2,2 % im Jahr 2025 und 1,9 % im Jahr 2026 betragen. Für die Inflation ohne Energie und Lebensmittel prognostiziert das Eurosystem 2,8 % im Jahr 2024, 2,2 % im Jahr 2025 und 2,0 % im Jahr 2026. Das Wirtschaftswachstum wird voraussichtlich auf 0,9 % im Jahr 2024, 1,4 % im Jahr 2025 und 1,6 % im Jahr 2026 steigen.

Der EZB-Rat ist entschlossen, sicherzustellen, dass die Inflation in einem angemessenen Zeitraum auf das mittelfristige Ziel von 2 % zurückkehrt. Er wird die restriktiven Zinssätze so lange wie nötig beibehalten und dabei datenabhängig und von Sitzung zu Sitzung über das angemessene Niveau und die Dauer der Beschränkung entscheiden. Zinsentscheidungen werden auf der Grundlage der Inflationsaussichten, der wirtschaftlichen und finanziellen Daten, der zugrunde liegenden Inflationsdynamik und der geldpolitischen Transmission getroffen.

Darüber hinaus wird der EZB-Rat die Bestände des Eurosystems an Wertpapieren im Rahmen des Pandemie-Notfallkaufprogramms (PEPP) im zweiten Halbjahr um durchschnittlich 7,5 Milliarden Euro pro Monat reduzieren. Das APP-Portfolio sinkt planmäßig, da das Eurosystem die Hauptfälligkeiten auslaufender Wertpapiere nicht mehr wieder anlegt. Wiederanlagen im Rahmen des PEPP werden bis Ende Juni 2024 fortgesetzt, mit einer Reduktion um 7,5 Milliarden Euro pro Monat im zweiten Halbjahr, und die Wiederanlagen sollen Ende 2024 eingestellt werden. Flexibilität bei den Wiederanlagen von PEPP-Rückzahlungen wird beibehalten, um Risiken für den geldpolitischen Transmissionsmechanismus im Zusammenhang mit der Pandemie zu begegnen.

Weitere Details und einen Ausblick auf den FX Exchange wie immer für Premium-Mitglieder.

LG Ben

Goody Traders

06/05/2024, Monetary Policy Decision of the BoC (Key Interest Rate: 4.75% -0.25).

06/05/2024, Monetary Policy Decision of the BoC (Key Interest Rate: 4.75% -0.25).

06/06/2024, Monetary Policy Decision of the ECB (Key Interest Rate: 4.25% -0.25).

The Bank of Canada reduced its target for the overnight rate to 4.75%, with the Bank Rate at 5% and the deposit rate at 4.75%. The Bank is continuing its policy of balance sheet normalization.

| Key Data | Value |

|---|---|

| Overnight Rate | Reduced to 4.75% |

| Bank Rate | 5% |

| Deposit Rate | 4.75% |

| Global Economy Growth (Q1 2024) | ~3% |

| U.S. Economic Expansion | Slower than expected |

| Euro Area Activity | Increased in Q1 2024 |

| China’s Economic Strength | Driven by exports and industrial production |

| Canada GDP Growth (Q1 2024) | 1.7% |

| Consumption Growth in Canada | ~3% |

| CPI Inflation (April) | Eased to 2.7% |

The global economy grew by about 3% in the first quarter of 2024, broadly in line with the Bank’s April Monetary Policy Report (MPR) projection. The U.S. economy expanded more slowly than expected due to weak exports and inventories, while growth in private domestic demand eased. The euro area saw increased activity, and China’s economy was stronger, driven by exports and industrial production, though domestic demand remained weak. Inflation in most advanced economies is easing, with oil prices and financial conditions close to MPR assumptions.

In Canada, economic growth resumed in the first quarter of 2024 at 1.7%, slower than forecast, due to weaker inventory investment. Consumption growth was about 3%, with increases in business investment and housing activity. The labor market showed slower employment growth relative to the working-age population, and wage pressures are gradually moderating. CPI inflation eased to 2.7% in April, with core inflation measures also slowing. The Governing Council’s decision to reduce the policy interest rate by 25 basis points reflects increased confidence that inflation will move towards the 2% target, though risks remain. The Council continues to monitor core inflation, demand and supply balance, inflation expectations, wage growth, and corporate pricing behavior.

The Governing Council of the ECB decided on June 6th to lower the three key ECB interest rates by 25 basis points. This decision follows an updated assessment of the inflation outlook, underlying inflation dynamics, and the effectiveness of monetary policy transmission. Since September 2023, inflation has decreased by more than 2.5 percentage points, and the inflation outlook has improved markedly. Underlying inflation has eased, and inflation expectations have declined across all horizons. Restrictive monetary policy has significantly contributed to reducing inflation by dampening demand and anchoring expectations.

| Key Data | Value |

|---|---|

| ECB Interest Rates | Lowered by 25 basis points |

| Main Refinancing Operations | 4.25% |

| Marginal Lending Facility | 4.50% |

| Deposit Facility | 3.75% |

| Inflation Forecasts: | |

| Headline Inflation | 2.5% (2024), 2.2% (2025), 1.9% (2026) |

| Core Inflation (excluding energy and food) | 2.8% (2024), 2.2% (2025), 2.0% (2026) |

| Economic Growth | 0.9% (2024), 1.4% (2025), 1.6% (2026) |

| PEPP Reductions | €7.5 billion per month over the second half of the year |

| APP Portfolio | Declining predictably as reinvestments stop |

Despite progress, domestic price pressures remain strong due to elevated wage growth, with inflation likely to stay above target into next year. Eurosystem staff projections have revised up headline and core inflation for 2024 and 2025, with headline inflation expected to average 2.5% in 2024, 2.2% in 2025, and 1.9% in 2026. For inflation excluding energy and food, staff project averages of 2.8% in 2024, 2.2% in 2025, and 2.0% in 2026. Economic growth is forecasted to rise to 0.9% in 2024, 1.4% in 2025, and 1.6% in 2026.

The Governing Council is committed to ensuring inflation returns to its 2% medium-term target. It will maintain restrictive policy rates as necessary, following a data-dependent and meeting-by-meeting approach. Interest rate decisions will be based on assessments of the inflation outlook, economic and financial data, underlying inflation dynamics, and monetary policy transmission.

Additionally, the Governing Council will reduce the Eurosystem’s holdings of securities under the pandemic emergency purchase programme (PEPP) by €7.5 billion per month on average over the second half of the year. The APP portfolio is declining predictably as the Eurosystem no longer reinvests principal payments from maturing securities. Reinvestments under the PEPP will continue until the end of June 2024, with reductions of €7.5 billion per month over the second half of the year, and reinvestments are set to discontinue at the end of 2024. Flexibility in reinvesting redemptions from the PEPP portfolio will be maintained to counter risks to the monetary policy transmission mechanism related to the pandemic.

More details and my outlook on the FX Exchange as always for Premium Members.

Sincerely Yours, Ben

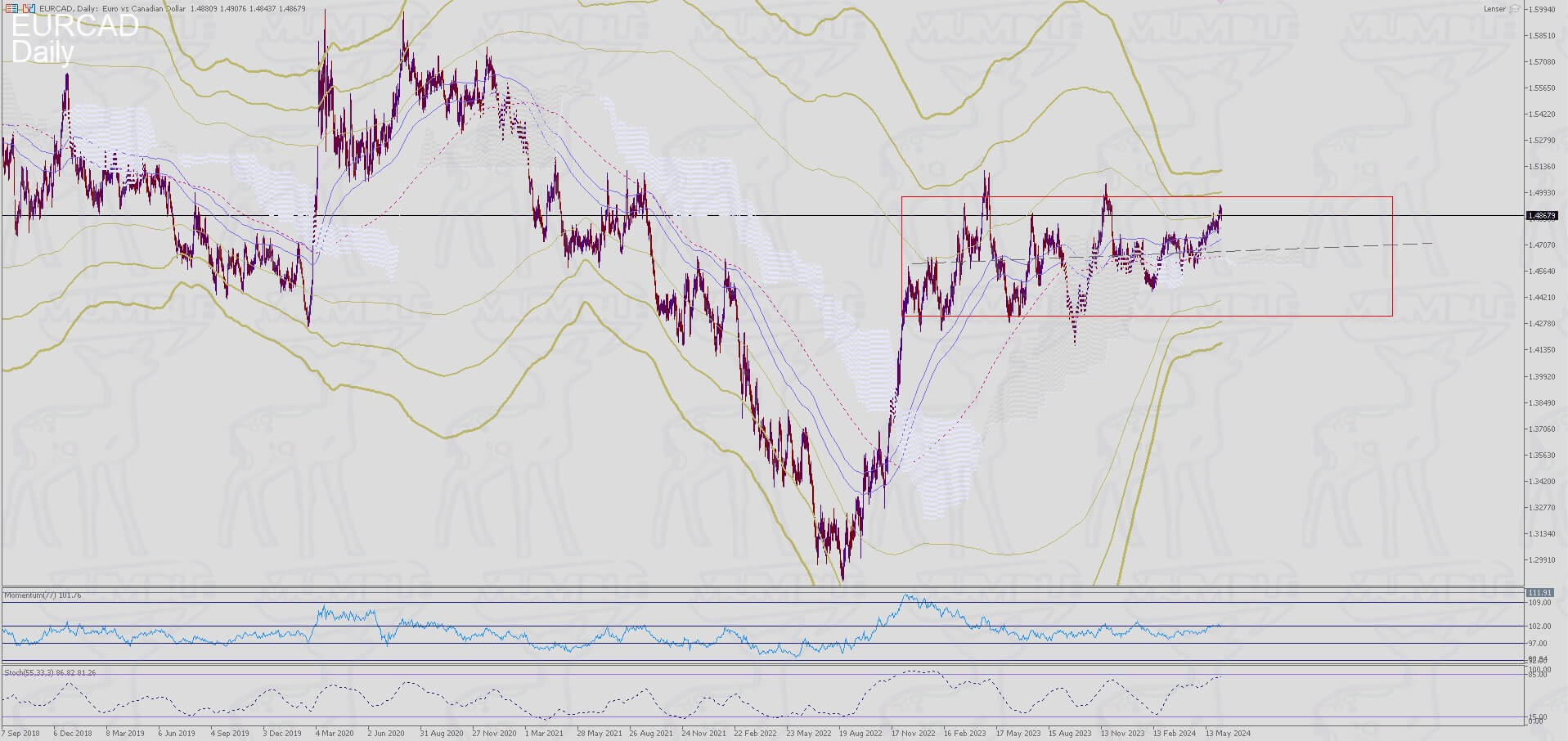

EURCAD Daily-Chart

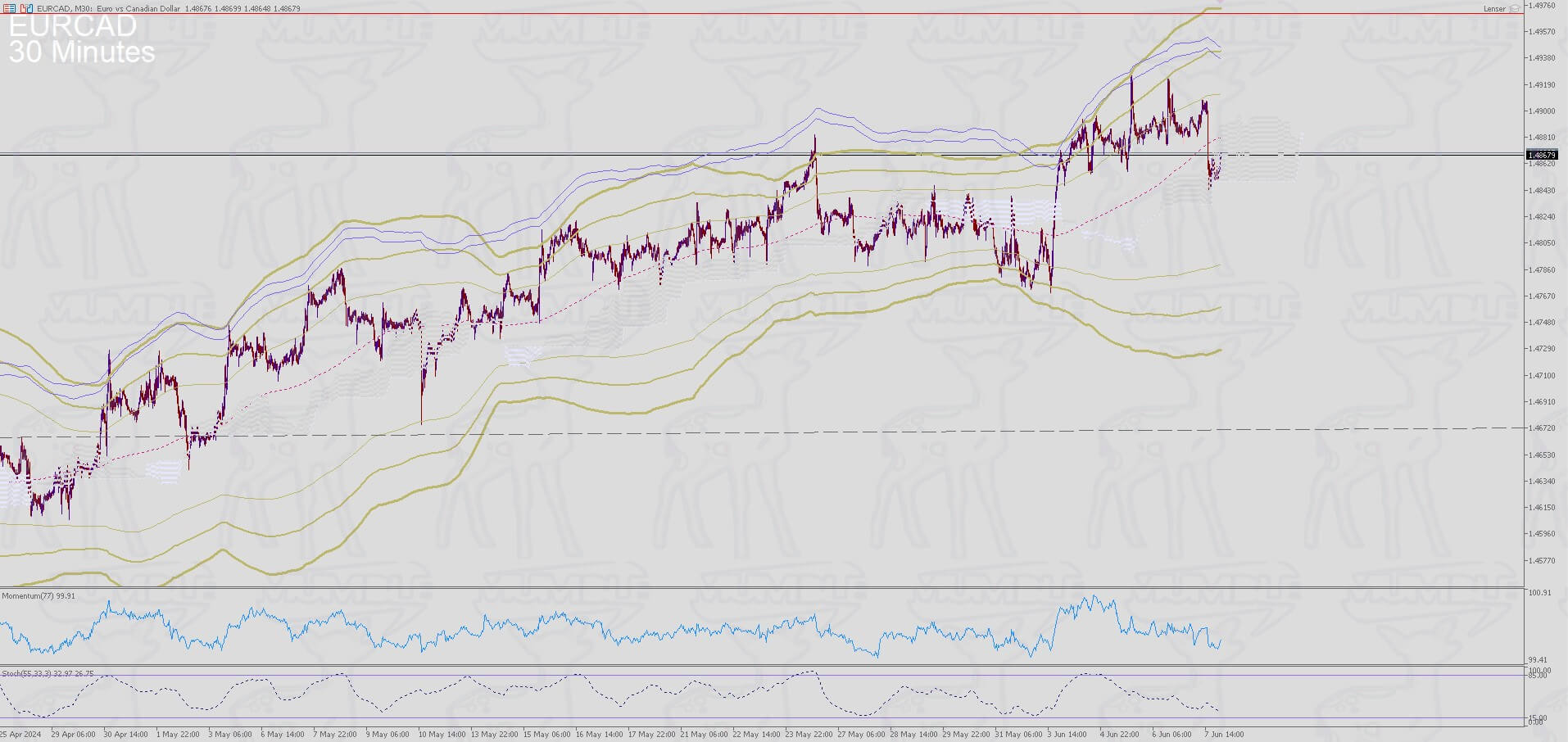

EURCAD M30-Chart

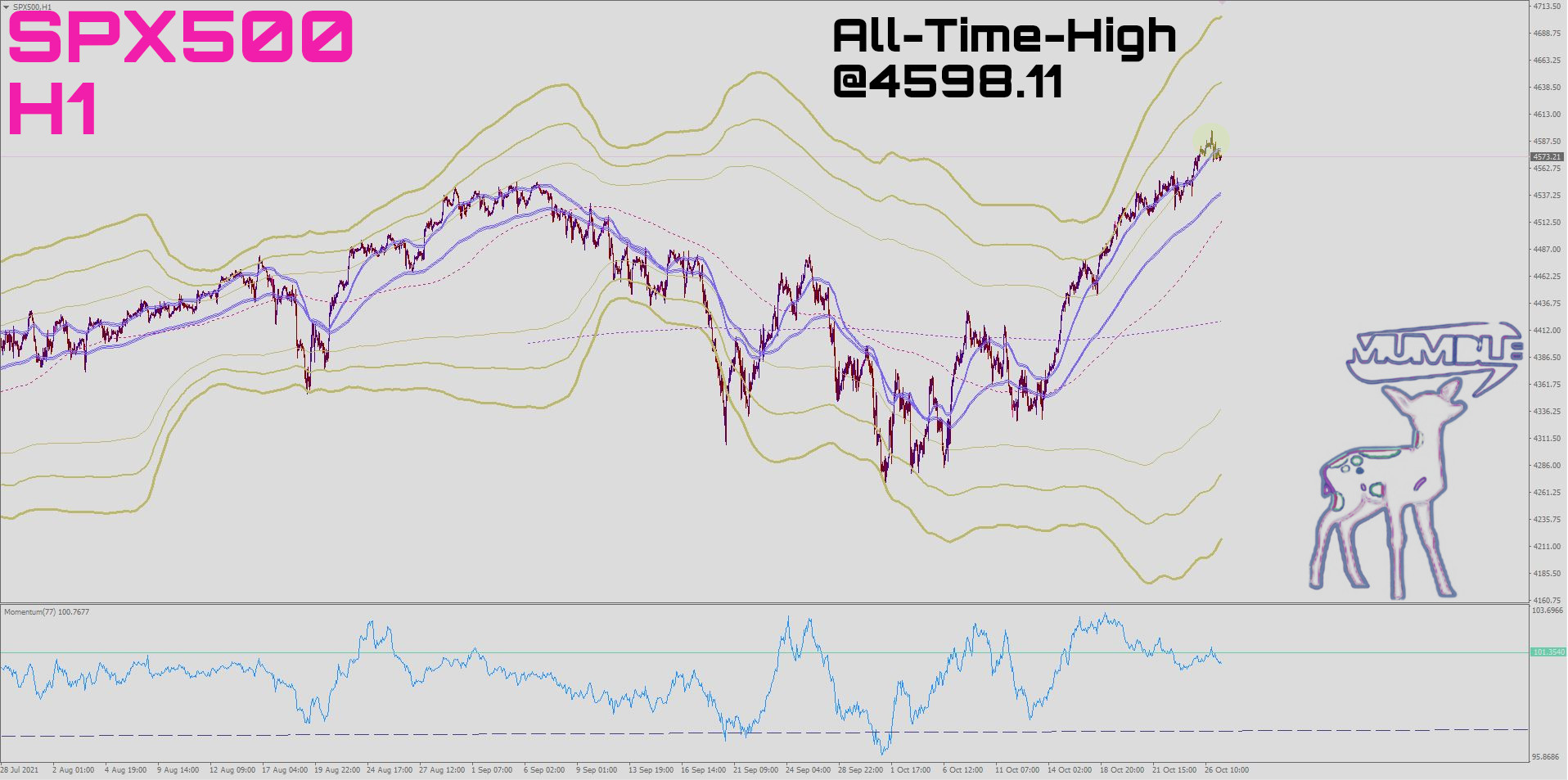

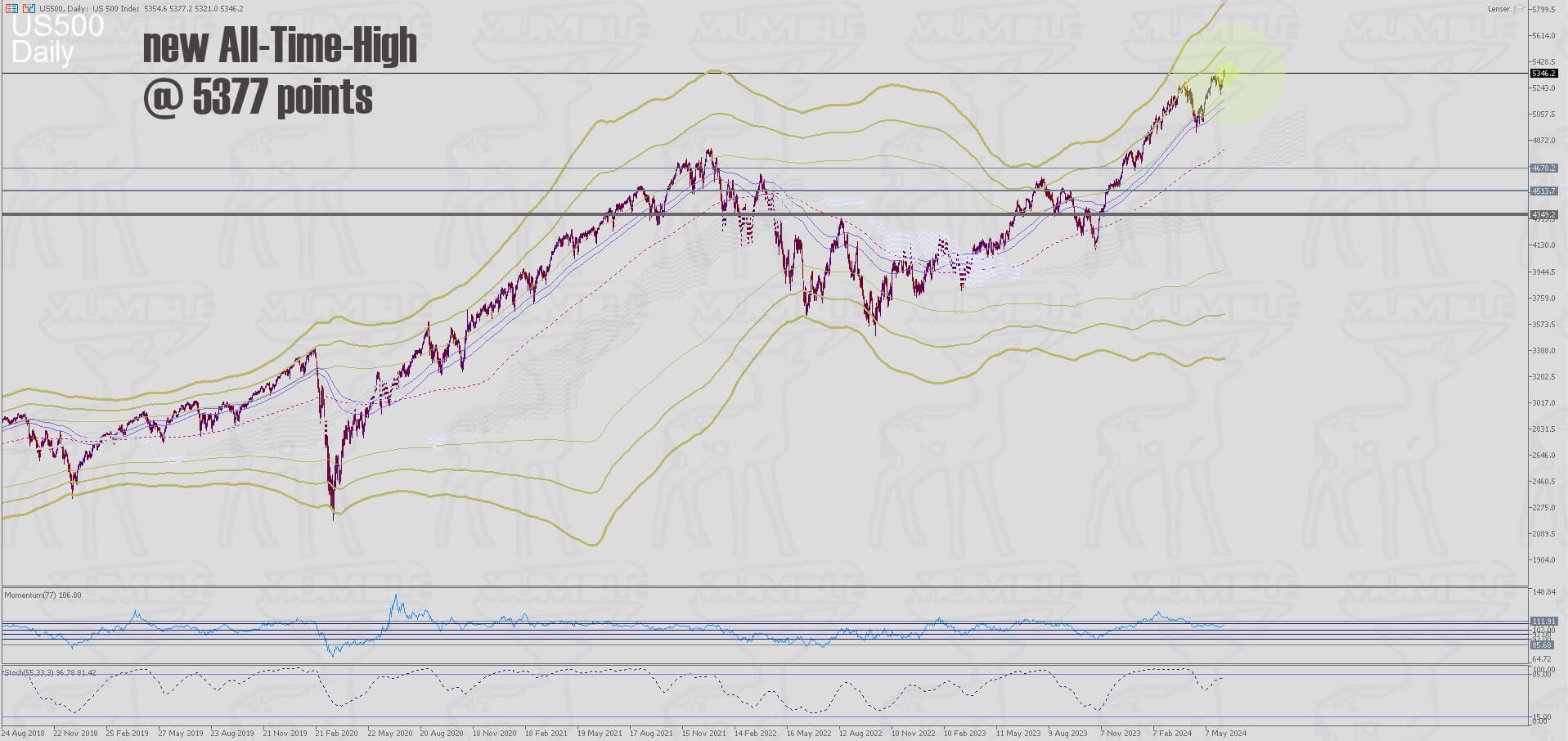

S&P500 Daily Chart

Media availability on June 5, 2024 / Point de presse le 5 juin 2024

Into Europe

Externe Quellen/Links

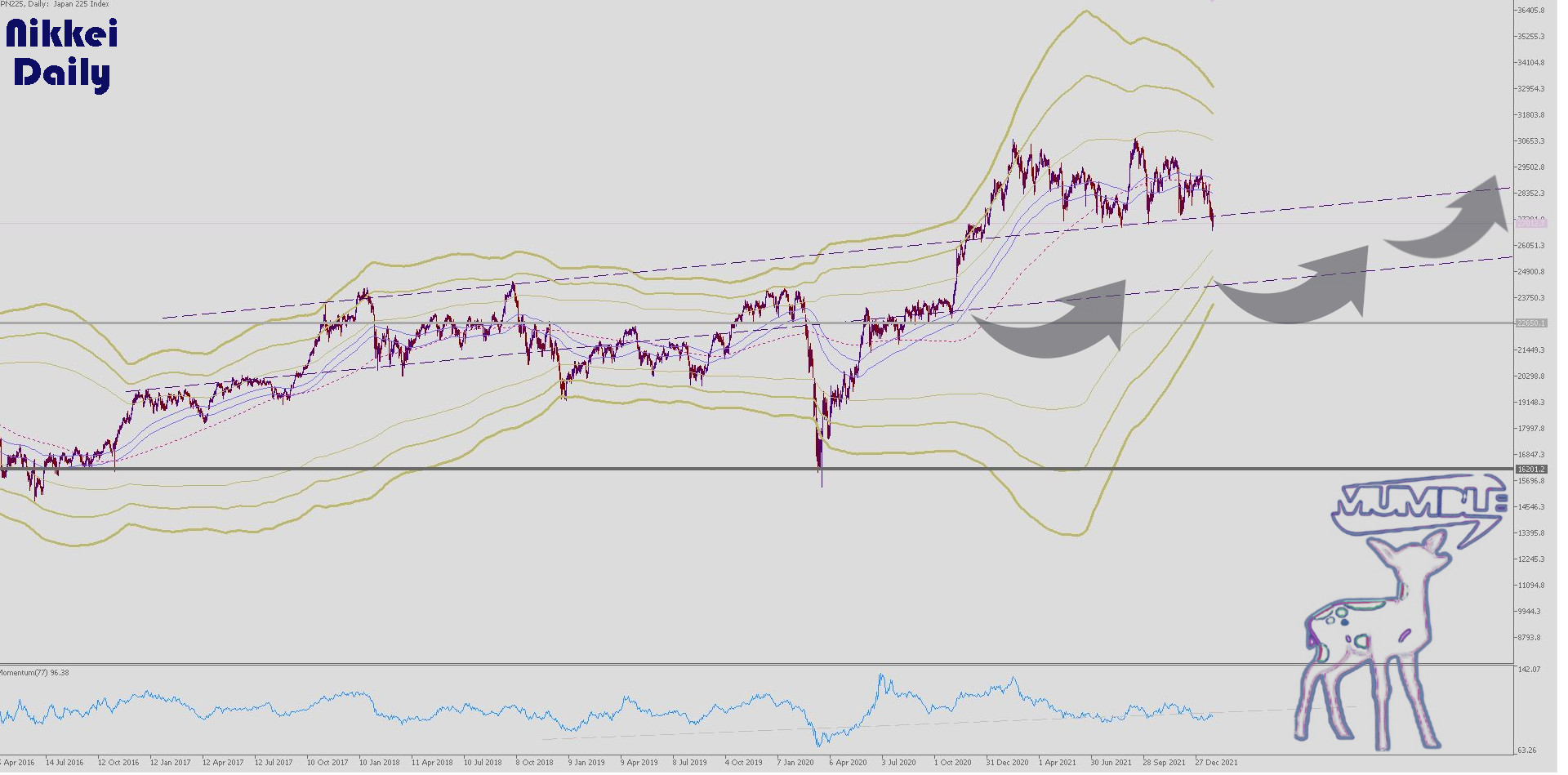

2022年の初め以来、ほとんどの取引所は2桁に落ち込んでいます。日経も26850から29500ポイントの間で(約)10%の範囲で変動します。

2022年の初め以来、ほとんどの取引所は2桁に落ち込んでいます。日経も26850から29500ポイントの間で(約)10%の範囲で変動します。  sinds begin 2022 zijn de meeste beurzen geconsolideerd in dubbele cijfers. De Nikkei varieert ook in een bereik van (ongeveer) 10% tussen 26850-29500 punten.

sinds begin 2022 zijn de meeste beurzen geconsolideerd in dubbele cijfers. De Nikkei varieert ook in een bereik van (ongeveer) 10% tussen 26850-29500 punten. 2022’nin başından bu yana, çoğu borsa çift haneye düştü. Nikkei ayrıca 26850 ile 29500 puan arasında (yaklaşık) %10 aralığında dalgalanıyor.

2022’nin başından bu yana, çoğu borsa çift haneye düştü. Nikkei ayrıca 26850 ile 29500 puan arasında (yaklaşık) %10 aralığında dalgalanıyor.