Interest: Full House!

2024-06-23 12:00:39 UTC+2Guten Tag

12.06.2024, Geldpolitische Entscheidung der Fed (Leitzins: 5,50% +/- 0,0).

12.06.2024, Geldpolitische Entscheidung der Fed (Leitzins: 5,50% +/- 0,0).

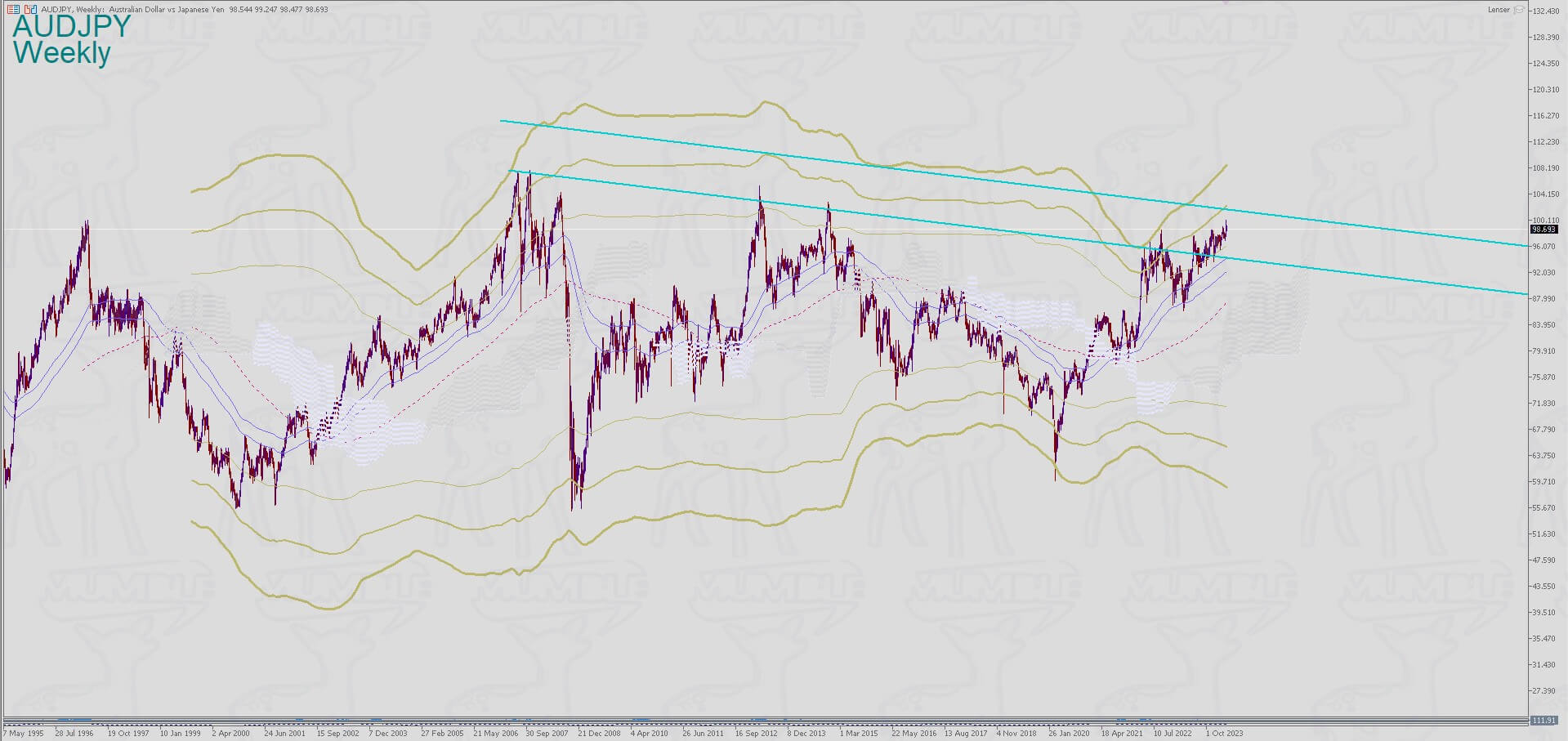

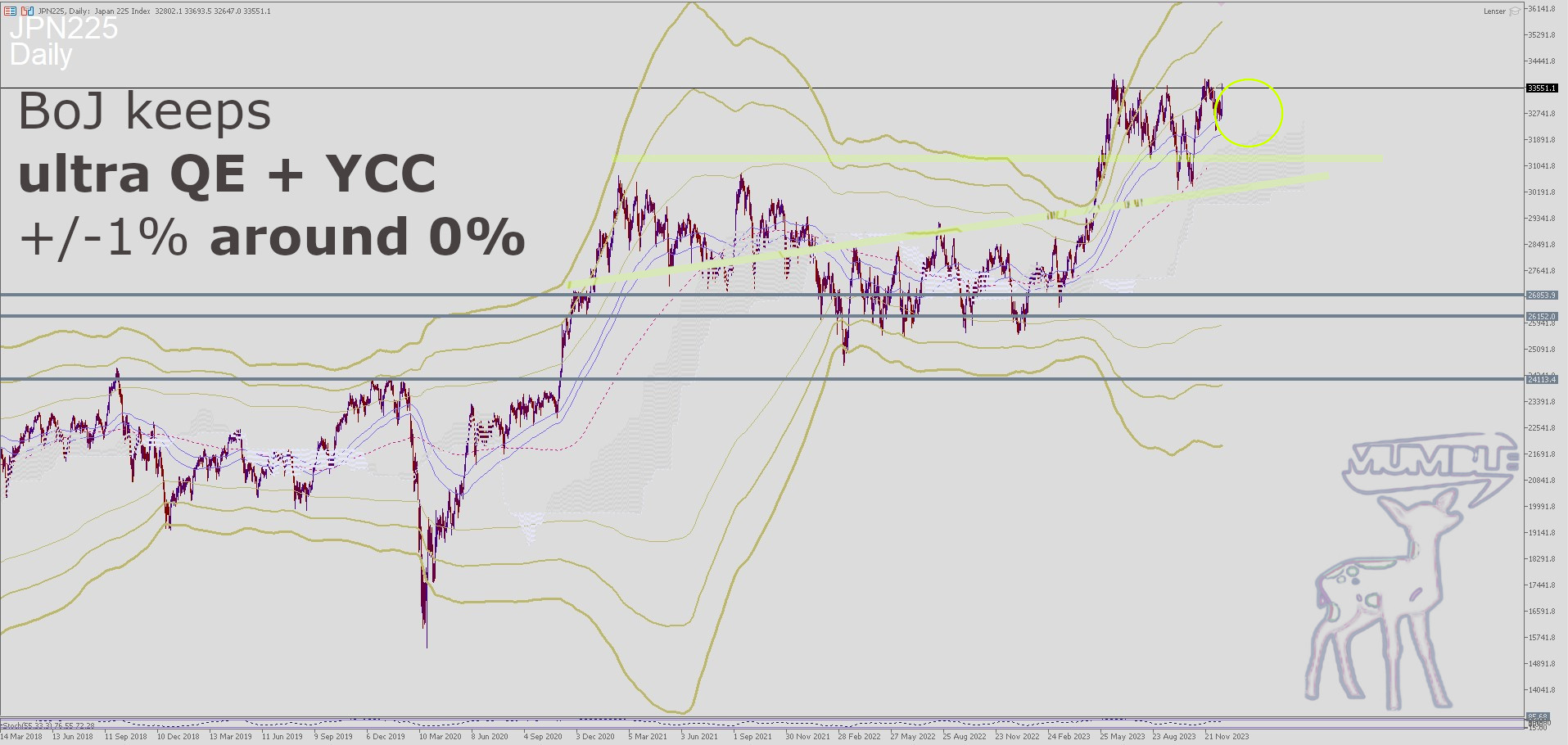

14.06.2024, Geldpolitische Entscheidung der BoJ (Leitzins: 0,10% +/- 0,0).

18.06.2024, Geldpolitische Entscheidung der RBA (Leitzins: 4,35% +/- 0,0).

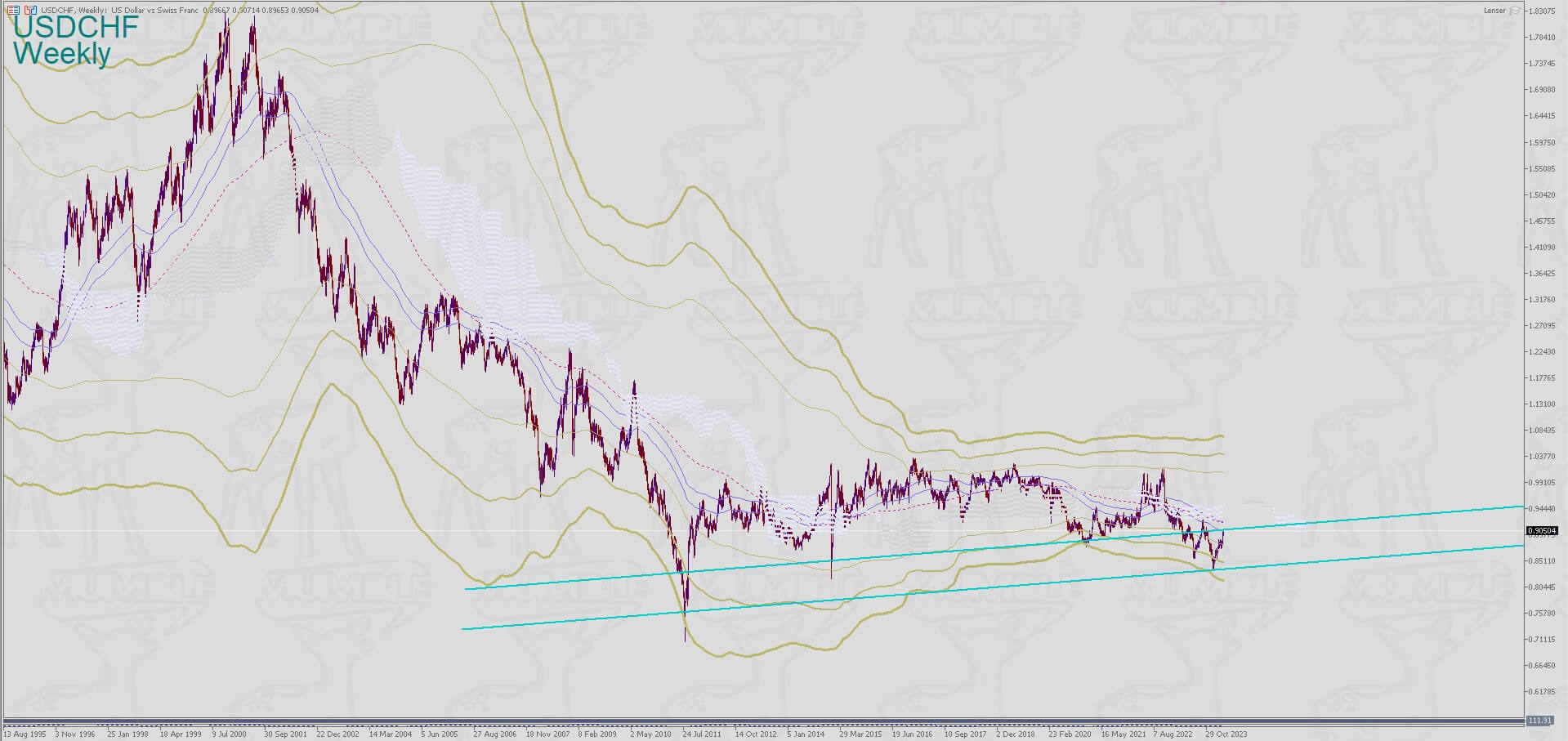

20.06.2024, Geldpolitische Entscheidung der SNB (Leitzins: 1,25% -0,25).

20.06.2024, Geldpolitische Entscheidung der BoE (Leitzins: 5,25% +/- 0,0).

Federal Reserve Bank: Tendenz zu einer Zinssenkung in Q4 2024 (~September)

| Schlüsseldaten | Wert |

|---|---|

| Wirtschaftliche Aktivität und BIP-Wachstum |

|

| Arbeitsmarkt |

|

| Inflation |

|

| Geldpolitik |

|

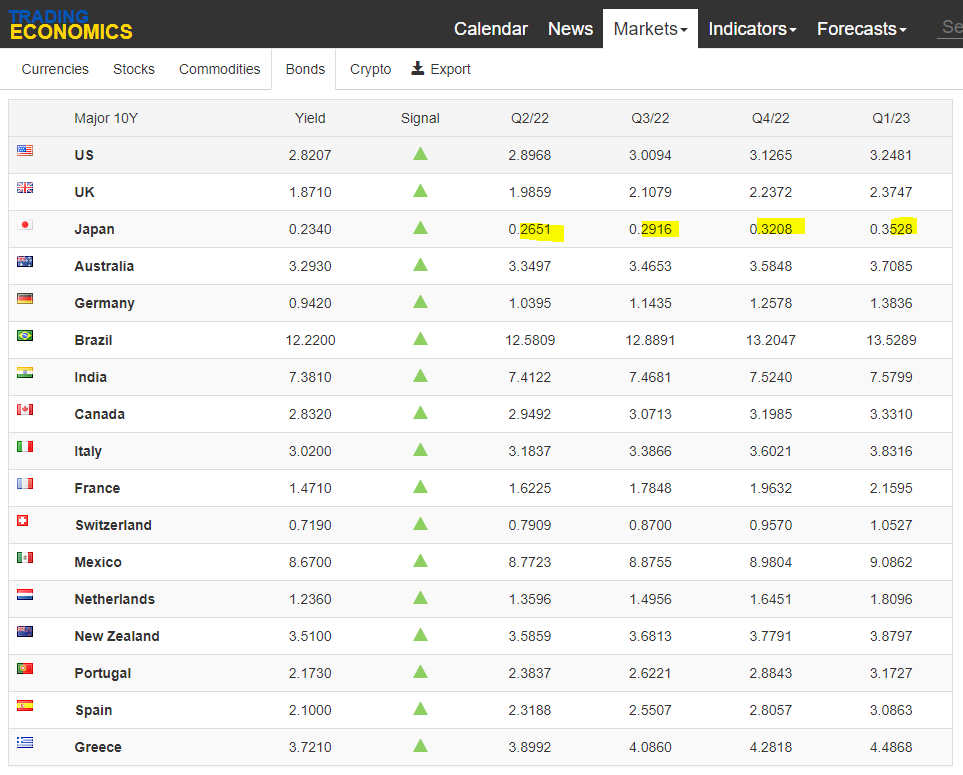

In seiner Sitzung im Juni 2024 berichtete die Federal Reserve, dass die wirtschaftliche Aktivität weiterhin mit einem soliden Tempo expandiert. Die Beschäftigungszahlen blieben stark, und die Arbeitslosenquote blieb niedrig, während die Inflation im letzten Jahr gesunken ist, aber auf einem erhöhten Niveau bleibt. Die Fed beschloss, den Leitzins auf 5,25 bis 5,5 Prozent zu halten, ohne dass bis zur nachhaltigen Senkung der Inflation mit weiteren Reduzierungen zu rechnen ist. Das Gremium signalisierte, dass es bereit ist, die Politik je nach Lage auf dem Arbeitsmarkt, Inflationsdruck und anderen wirtschaftlichen Entwicklungen anzupassen.

Bank of Japan: eine langsame, aber kontinuierliche Straffung der Geldpolitik ist wahrscheinlich.

| Schlüsseldaten | Wert |

|---|---|

| Wirtschaftliche Aktivität und BIP-Wachstum |

|

| Arbeitsmarkt |

|

| Inflation |

|

| Geldpolitik |

|

Die Bank of Japan hat ihren Schlüsselzinssatz bei rund 0% bis 0,1% in ihrer jüngsten geldpolitischen Sitzung beibehalten und damit den Erwartungen entsprochen, nachdem sie im März zuvor ihren Zinssatz angehoben hatte. Die Entscheidung war einstimmig, mit dem Fokus auf die Steuerung des unbesicherten Übernacht-Zinssatzes (ON RP, RRP). Zusätzlich plant die Bank, ihre Käufe japanischer Staatsanleihen (JGBs) zu reduzieren, damit sich langfristige Zinsen vermehrt auf dem freien Markt bilden können, eine Maßnahme, die von einer Mehrheit von 8-1 unterstützt wird. Trotz einiger wirtschaftlicher Schwächen wie stagnierenden Exporten und gedämpften öffentlichen Investitionen hat sich die japanische Wirtschaft moderat erholt, unterstützt durch einen robusten privaten Konsum und verbesserte Unternehmensgewinne. Die Inflation liegt im Bereich von 2,0-2,5%, mit moderaten Erwartungen an zukünftige Preissteigerungen. Die BoJ signalisierte weiterhin eine unterstützende Geldpolitik zur Förderung der wirtschaftlichen Erholung, während sie langsam, aber kontinuierlich eine straffere Geldpolitik verfolgt.

Reserve Bank of Australia: Tendenz zu einer „höher für länger“ Leitzins-Periode.

| Schlüsseldaten | Wert |

|---|---|

| Wirtschaftliche Aktivität und BIP-Wachstum |

|

| Arbeitsmarkt |

|

| Inflation |

|

| Geldpolitik |

|

Die Reserve Bank of Australia hat ihren Leitzins in ihrer letzten geldpolitischen Sitzung unverändert bei 4,35% belassen, was den Erwartungen entsprach. Die wirtschaftliche Aktivität setzt ihr solides Wachstum fort, angetrieben von Bergbauinvestitionen, Exporten und dem Bauwesen. Obwohl das BIP-Wachstum leicht nachließ, bleibt es robust. Der Arbeitsmarkt bleibt stark mit einer rekordtiefen Arbeitslosenquote von 3,5%, obwohl die Rate des Jobzuwachses sich verlangsamt hat. Die Inflation ist gesunken, liegt jedoch weiterhin über dem Zielbereich der RBA von 2-3%, mit einer jährlichen Verbraucherpreisinflation von 2,1% und einer stabilen Kerninflation von 2,0%. Die RBA signalisierte eine vorsichtig optimistische Sichtweise auf die wirtschaftlichen Aussichten und prognostizierte einen Zinssatz von 4,25% bis 4,50% bis Ende 2024 und von 4,0% bis 4,25% bis Ende 2025.

Swiss National Bank: Tendenz, Marktrisiken zu absorbieren und in Frankenstärke umzuwandeln. Eine kontinuierliche Frankenstärke führt zu einer lockeren, „für ewig niedrigen“ Leitzinspolitik.

| Schlüsseldaten | Wert |

|---|---|

| Wirtschaftliche Aktivität und BIP-Wachstum |

|

| Arbeitsmarkt |

|

| Inflation |

|

| Geldpolitik |

|

Die Swiss National Bank hat ihren Leitzins in ihrer letzten Sitzung bei 1,25% belassen, was den Erwartungen entsprach. Die wirtschaftliche Aktivität hat sich moderat erholt, unterstützt durch starken Privatkonsum und stabile Exporte, obwohl sich die Aussichten leicht verschlechtert haben. Der Arbeitsmarkt bleibt stabil mit einer Arbeitslosenquote von 2,8%, wobei das Jobwachstum zwar verlangsamt, aber weiterhin positiv ist. Die Inflation bleibt moderat und liegt unter der Zielmarke der SNB von 2%, mit einer jährlichen CPI-Inflation von 1,8% und einer Core Inflation von 1,9%. Die SNB hat eine allmähliche Normalisierung ihrer Geldpolitik signalisiert und prognostiziert einen Zinssatz von 1,5% bis Ende 2024 und von 2,0% bis Ende 2025.

Bank of England: robuste, kugelsichere Inflation im Fokus. Es wird erwartet, dass die Zinsen früher oder später gesenkt werden, da die Wirtschaft des Empire immer noch fragil scheint (~Brexit ~ Geopolitische Risiken ~ Britische Staatsanleihen, Gilts Schock ~ Invertierte Zinskurve).

| Schlüsseldaten | Wert |

|---|---|

| Wirtschaftliche Aktivität und BIP-Wachstum |

|

| Arbeitsmarkt |

|

| Inflation |

|

| Geldpolitik |

|

Die Bank of England hat ihren Zinssatz in ihrer letzten Sitzung unverändert bei 1,0% belassen, was den Erwartungen entsprach. Die wirtschaftliche Aktivität hat sich moderat erholt, angetrieben von Konsum und Dienstleistungen, obwohl sich das BIP-Wachstum von 2,0% im Q4 2023 auf 1,8% im Q1 2024 verlangsamt hat. Der Arbeitsmarkt bleibt stark mit einer Arbeitslosenquote von 3,8%, obwohl sich die Rate des Jobzuwachses leicht verlangsamt hat. Die Lohninflation hat sich beschleunigt, bleibt aber moderat. Die Inflation bleibt über dem Zielbereich der BoE von 2%, mit einer jährlichen Verbraucherpreisinflation von 2,4% und einer Kerninflation von 2,1%. Die BoE diskutiert über eine mögliche Zinserhöhung im Juni 2024 und prognostiziert einen Zinssatz von 1,25% bis Ende 2024 und von 1,75% bis Ende 2025.

Weitere Details und einen Ausblick auf den FX Exchange wie immer für Premium-Mitglieder.

LG Ben&Deniz

Goody Traders

06/12/2024, Monetary Policy Decision of the FED (Key Interest Rate: 5.50% +/- 0.0).

06/12/2024, Monetary Policy Decision of the FED (Key Interest Rate: 5.50% +/- 0.0).

06/14/2024, Monetary Policy Decision of the BoJ (Key Interest Rate: 0.10% +/- 0.0).

06/18/2024, Monetary Policy Decision of the RBA (Key Interest Rate: 4.35% +/- 0.0).

06/20/2024, Monetary Policy Decision of the SNB (Key Interest Rate: 1.25% -0.25).

06/20/2024, Monetary Policy Decision of the BoE (Key Interest Rate: 5.25% +/- 0.0).

Federal Reserve Bank: tendency for one rate cut in Q4 2024 (~Septemper)

| Key Data | Value |

|---|---|

| Economic Activity and GDP Growth |

|

| Labor Market |

|

| Inflation |

|

| Monetary Policy |

|

In its June 2024 meeting, the Federal Reserve reported that economic activity has continued to expand at a solid pace. Job gains have remained strong, and the unemployment rate has stayed low, while inflation has eased over the past year but remains elevated. The Fed decided to maintain the federal funds rate at 5.25 to 5.5 percent, with no reductions expected until inflation trends sustainably lower. The Committee indicated it is ready to adjust policies based on labor market conditions, inflation pressures, and other economic developments.

Bank of Japan: likely to tighten monetary policy slowly but continously.

| Key Data | Value |

|---|---|

| Economic Activity and GDP Growth |

|

| Labor Market |

|

| Inflation |

|

| Monetary Policy |

|

The Bank of Japan maintained its key short-term interest rate at around 0% to 0.1% in its recent Monetary Policy Meeting, aligning with expectations following its rate hike earlier in March. The decision was unanimous, with a focus on guiding the uncollateralized overnight call rate. Additionally, the Bank plans to reduce its purchases of Japanese government bonds (JGBs) to allow long-term interest rates to form more freely, a move endorsed by an 8-1 majority vote. Despite some economic weaknesses such as flat exports and subdued public investment, Japan’s economy has shown moderate recovery, supported by resilient private consumption and improving corporate profits. Inflation remains in the range of 2.0-2.5%, with moderate expectations for future increases.

Reserve Bank of Australia: tendency to hold „interest higher for longer“.

During its June meeting, the Reserve Bank of Australia opted to maintain the cash rate at 4.35%, holding borrowing costs steady for the fifth consecutive time since its last hike in November 2023, in line with market expectations. Despite this decision, the central bank reiterated concerns about inflation persisting above the 2–3% target range, largely driven by elevated service costs. Recent economic data underscored the need for continued vigilance against inflation risks, although the board emphasized its data-dependent approach without ruling out future actions. Moreover, indicators pointed to a softening economic landscape, including subdued GDP growth, increased unemployment rates, and slower wage growth. The board also decided to retain the interest rate on Exchange Settlement balances at 4.25%, signaling ongoing stability in monetary policy measures.

Swiss National Bank: tendency to absorb and transform market risk into Swiss Franc strenght. No need to hike, expect „lower for ever“.

The Swiss National Bank (SNB) lowered its policy rate by 0.25 percentage points to 1.25% at its June 20, 2024 meeting, effective from June 21, 2024, aiming to maintain appropriate monetary conditions amid easing inflation pressures driven by domestic services. Inflation in May rose slightly to 1.4%, influenced by higher costs in rents, tourism services, and petroleum products. The SNB’s inflation forecast remains stable, projecting rates at 1.3% for 2024, 1.1% for 2025, and 1.0% for 2026 with the current rate. Global economic growth was solid in Q1 2024, but risks from geopolitical tensions persist. Switzerland saw moderate GDP growth in Q1 2024, supported by service sector expansion, while unemployment edged up slightly.

Bank of England: rugged and bullet proven inflation in focus. Expected to cut interest sooner then later, due still fragile (~Brexit ~Geopolitics ~UK Gilts ~Inverted Yield Curve) Empire economy.

The Bank of England opted to maintain the Bank Rate at 5.25% during its June meeting, aligning with market expectations, although two members advocated for a reduction to 5%. Economic indicators show UK inflation has returned to the 2% target due to moderating inflation expectations and lower energy prices. Despite stronger-than-expected GDP growth, underlying surveys suggest slower economic momentum. The Monetary Policy Committee (MPC) remains committed to a restrictive policy stance until inflation risks subside. They continue to monitor economic data closely and are prepared to adjust policy as necessary.

More details and my outlook on the FX Exchange as always for Premium Members.

Key Data

Value

Monetary Policy Decision

Economic Activity and GDP Growth

Inflation

Global and Market Monitoring

Key Data

Value

SNB Policy Rate

Lowered to 1.25% effective June 21, 2024

Inflation

Rose to 1.4% in May, driven by rents, tourism, and petroleum; domestic services significant

Inflation Forecast

Stable at 1.3% (2024), 1.1% (2025), 1.0% (2026) with current rate

Global Economic Outlook

Solid growth in Q1 2024, geopolitical risks remain

Swiss GDP

Moderate growth in Q1 2024, driven by service sector; slight increase in unemployment

Key Data

Value

Bank Rate Decision

Maintained at 5.25%, with two members advocating for a reduction to 5%

Inflation

Returned to 2% target; driven by moderating expectations and lower energy prices

GDP Growth

Exceeded expectations; underlying surveys suggest slower economic momentum

Monetary Policy Stance

Remains restrictive until inflation risks diminish; MPC monitoring closely

Economic Risks

Prepared to adjust policy based on upcoming economic data and forecasts

Sincerely Yours, Ben&Deniz

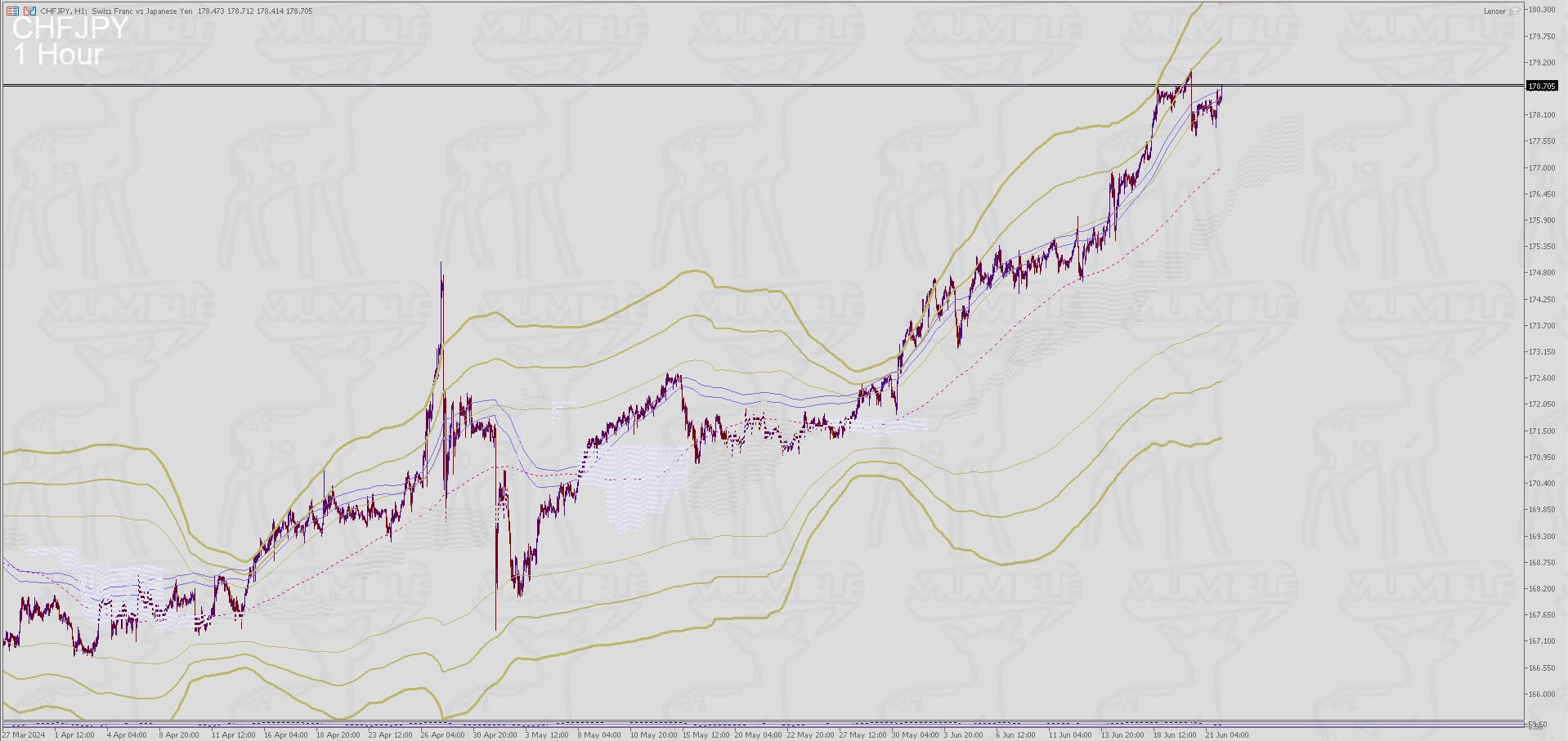

CHFJPY H1-Chart

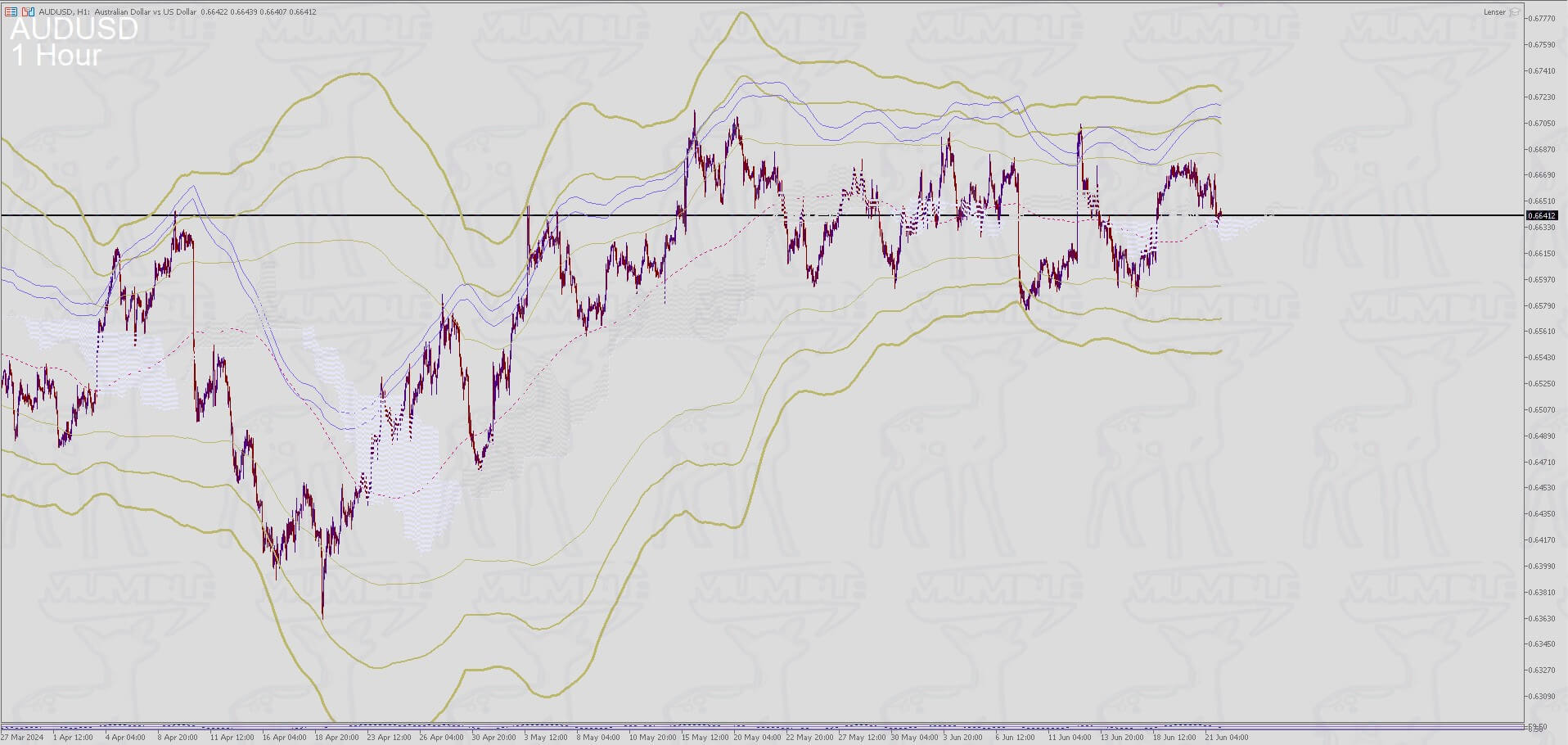

AUDUSD H1-Chart

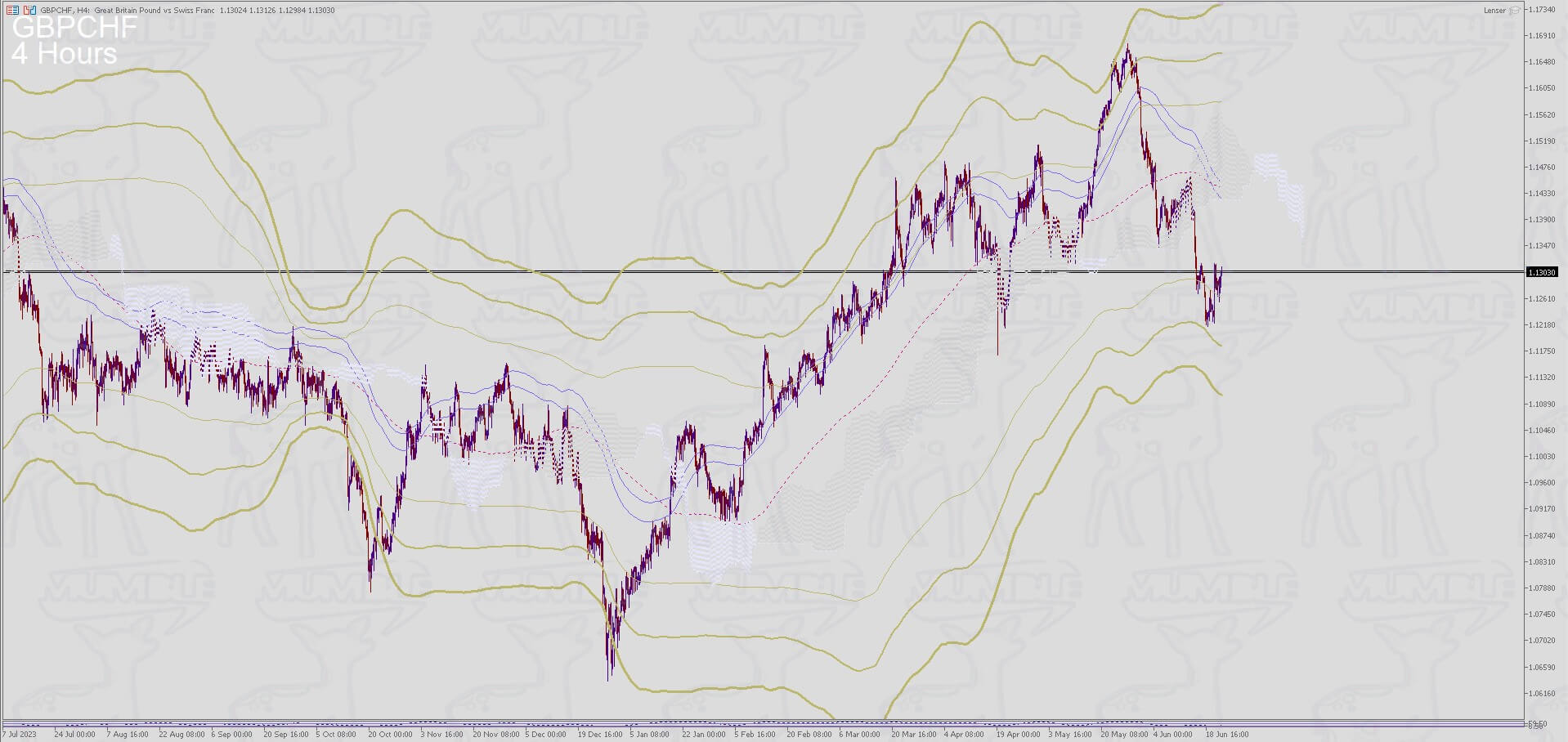

GBPCHF H4 Chart

Bloomberg Originals

Externe Quellen/Links

Nothing is more magnificent then the intensities of colors that dominate this garden for two weeks in spring and perhaps three weeks in autumn. The colors seem to radiant above the trees, almost as if generated by the God I do not believe in. [Michael Steinhardt, No Bull]

Nothing is more magnificent then the intensities of colors that dominate this garden for two weeks in spring and perhaps three weeks in autumn. The colors seem to radiant above the trees, almost as if generated by the God I do not believe in. [Michael Steinhardt, No Bull]