Guten Morgen Traders,

am 01.März 2022 gab die australische Zentralbank um den Vorsitz Philip Lowe ihre Leitzinsentscheidung bekannt. Wie bereits erwartet, hält die RBA den Leitzinssatz unverändert bei 0.1%. Dennoch outperformen die beiden Ozeanien-Währungen, australischer und neuseeländischer Dollar, bei Wochenschluss mit +1.95% respektive +1.76% gegenüber dem USD. Euro, britischer Pfund, schwedische-, norwegische-, dänische Krone, dass gesamte Board verliert dagegen aber.

am 01.März 2022 gab die australische Zentralbank um den Vorsitz Philip Lowe ihre Leitzinsentscheidung bekannt. Wie bereits erwartet, hält die RBA den Leitzinssatz unverändert bei 0.1%. Dennoch outperformen die beiden Ozeanien-Währungen, australischer und neuseeländischer Dollar, bei Wochenschluss mit +1.95% respektive +1.76% gegenüber dem USD. Euro, britischer Pfund, schwedische-, norwegische-, dänische Krone, dass gesamte Board verliert dagegen aber.

Dabei trifft es die Währungen der osteuropäischen Nationen besonders hart (Wochenvergleich vs. USD):

Polnischer Zloty -9.08%

Ungarische Forint -7,38%

Tschechische Krone -4,72%

Rumänischer Leu -3.10%

Der russische Rubel verliert -44.27% im Wochenvergleich und -60.79% auf den Monat Februar hin betrachtet.

Tiff Macklem erhöhte den kanadischen Leitzins um 25 Basispunkte auf 0.5%. Der erste Hike seit Beginn der Covid-Pandemie Anfang 2020. Zusammen mit den Preisen für Energieträger, kann der Erdöl-Abhängige kanadische Dollar hinzugewinnen. Gegenüber dem Euro (CADEUR) ein Wochenplus von +2.73%, sowie eine Kursänderung innerhalb der letzten 12 Monate um satte +8.97%. Die Erdöl-Währungen (Ozeanien, Kanada), darin das Rohstoff-reiche Australien dominieren den Forex durch den starken Commodity-Sektor (Wochenvergleich vs. USD):

Gold +4.37%

Silber +6.13%

Kupfer +9.51%

Stahl +9.54%

Eisenerz +15.13%

Lithium +2.92% (600% in den letzten 12 Monaten)

Platin +6.37%

Am 03. März gab es die erste von zwei Anhörungen des Jahres durch den U.S.-amerikanischen Kongress. Jerome Powell kündigte darin eine Leitzinserhöhung gleich diesen Monat auf 25 Basispunkte durch die Zentralbank, zwischen dem 15. und 16. März an.

Die FED könne dabei ihren Leitzins aggressiver anheben, sollte die Inflation nicht wie erwartet sinken, so Powell.

Die starken U.S.-Arbeitsmarktdaten mit 678.000 neuen Jobs (Non-Farm Payrolls Februar) zeigen den stärksten Zuwachs seit 7 Monaten und liegen 278.000 Jobs höher als die Marktteilnehmer erwarteten (400.000).

Bedingt durch die Invasion der Ukraine durch russische Militärs, sind die Preise für Energieträger sprunghaft angestiegen:

https://tradingeconomics.com/commodities

https://tradingeconomics.com/commodities

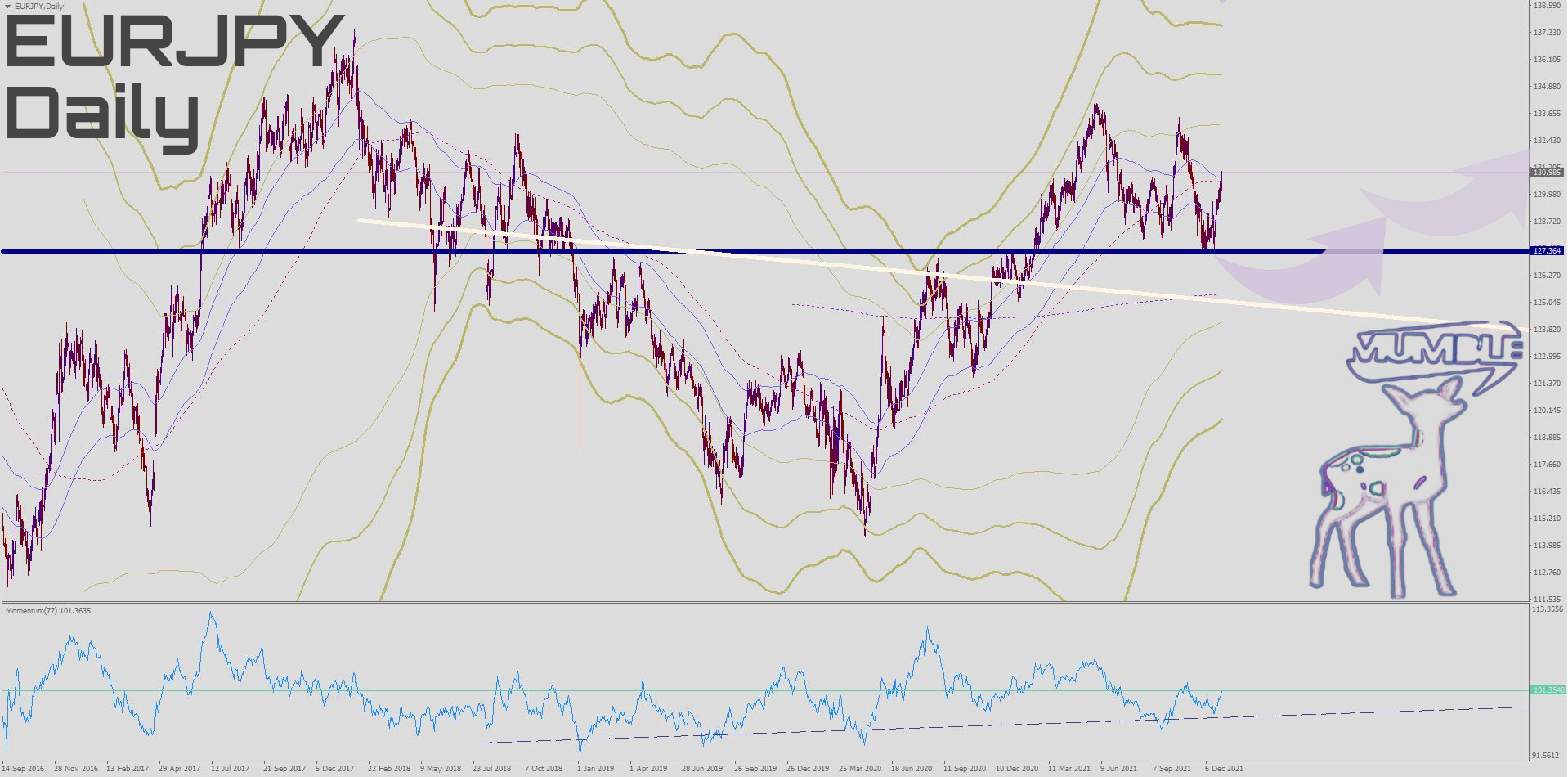

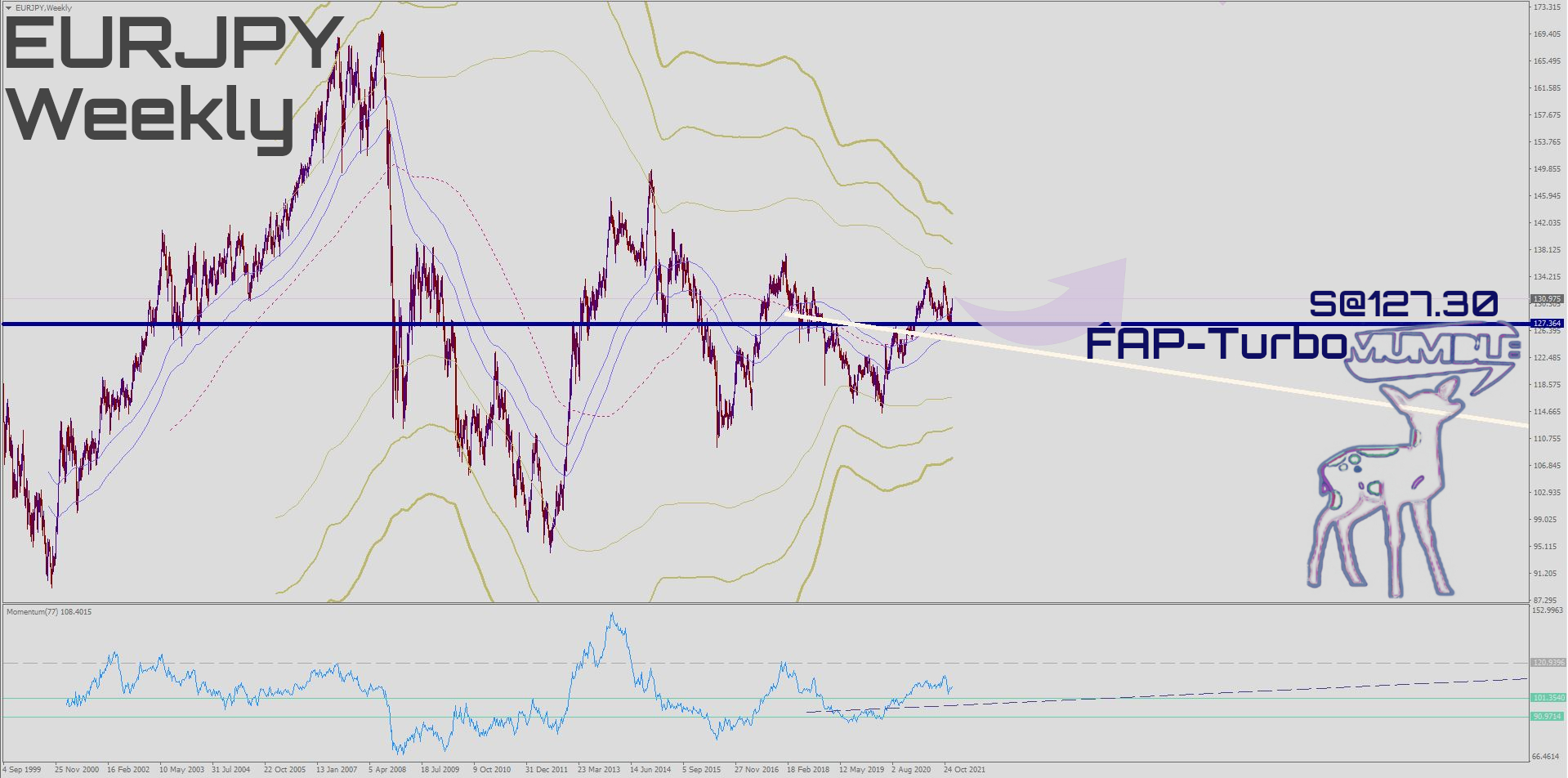

Der Run auf Safe-Heaven Währungen ist, bedingt durch den deutlichen Abfall des Euros gegenüber dem Schweizer Franken, signifikant.

Eurofranken – Chart, täglicher

Eurofranken – Chart, täglicher

Viele Börsen in Europa verlieren im Februar zweistellig, wie der DAX40 -10.11% oder auch der italienische Leitindex FTSE MIB mit -12.84%

Ungeachtet der menschlichen Tragödie in unserem Nachbarstaat der Ukraine, müssen wir uns als Trader selbst verpflichtend den Märkten widmen. Gerade hier, bei den Maxima und Minima, zeigen sich die tatsächlichen Verhältnisse, bieten sich formidable Einstiegs-Chancen. Hier nun aber ist es Ihre Pflicht als Trader, die Preise an den Märkten richtig zu bewerten und mit diesem (Voraus-) Wissen zu handeln, Profite zu generieren.

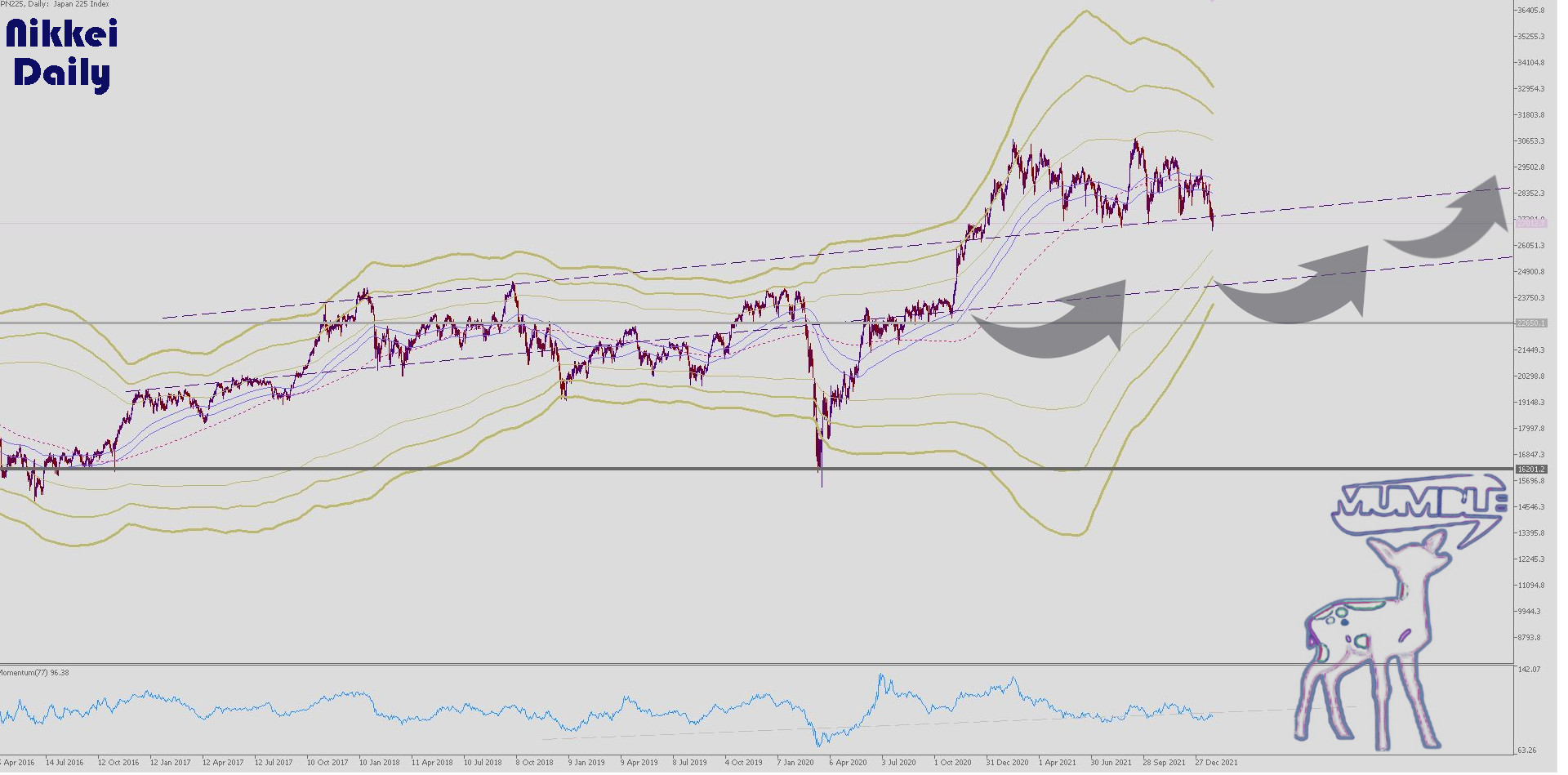

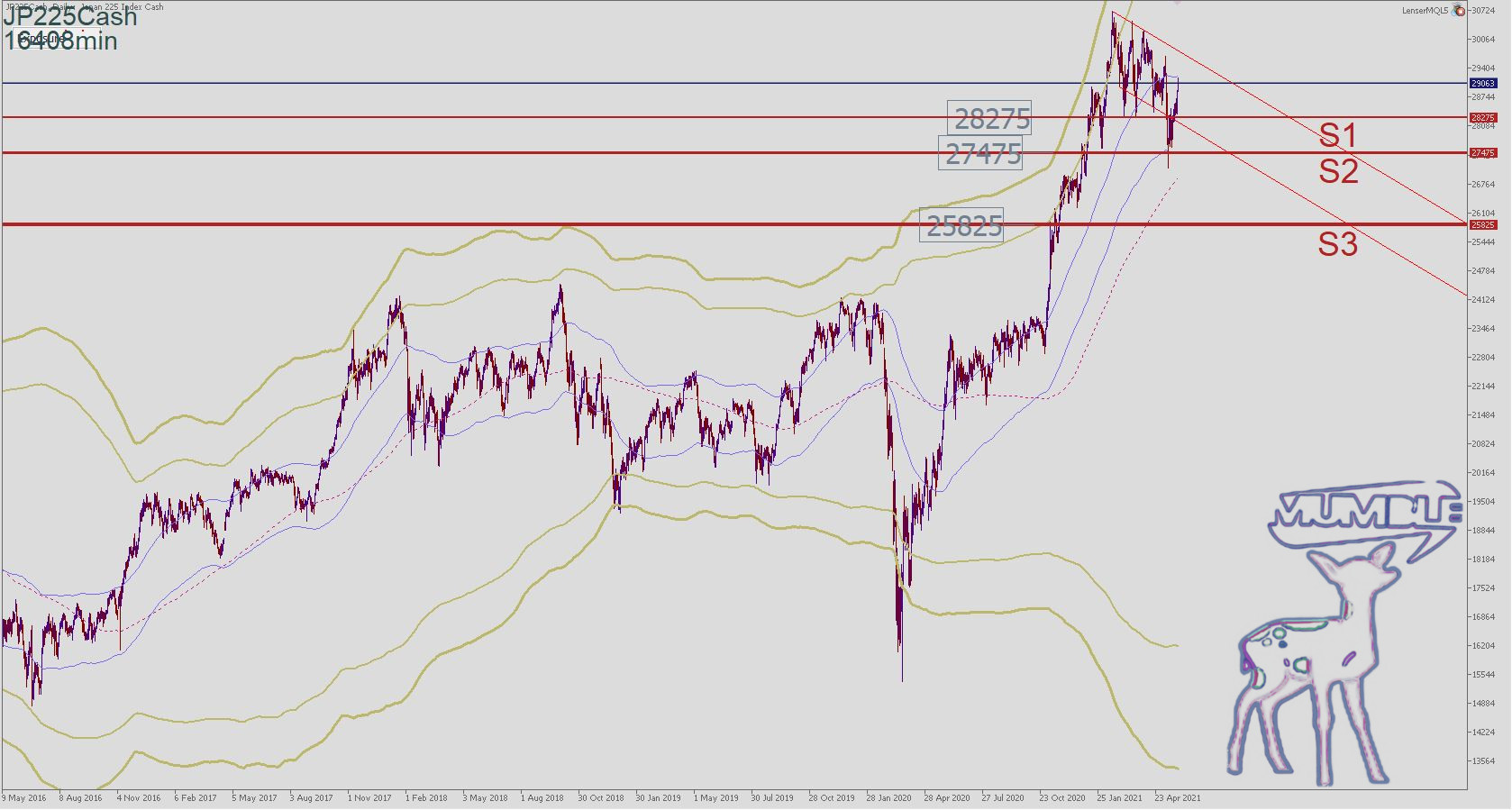

Warum also, verhält sich der Nikkei so und nicht anderst. Ist der japanische Yen bereits unterbewertet, und wie weit kann der JPYX noch sinken?

Ich hatte einen Nikkei Wochenschlußkurs bei 24.825 Punkten als kritischen Support für einen Bullenmarkt bezeichnet. Die neue Situation bedingt aber eine neue Einschätzung dieser Support-Levels und einer daraus resultierenden makroökonomischer Ausrichtung.

Weitere Details und Ausblick auf den Exchange wie immer für Premium-Mitglieder.

TradingEconomics – Börsen Überblick

Bünyamin

Kategorie: Nikkei

Guten Morgen Traders,

seit Anfang 2022 kosolidierten die meisten Börsen zweistellig. Auch der Nikkei rangiert in einem ~10% Bereich zwischen 26850-29500 Punkten.

Gestern dippte der Nikkei kurz unter den Support von 26850 Punkten, beendete die Session aber bei 27390 mit 0.5% im Plus. Heute früh, europäischer Zeit, notiert der japanische Leitindex wieder tiefer @27090.

Morgen, am 26.01.2022, erwarten wir die Leitzinsentscheidung sowie das Tapering Volumen/Zeitfenster der kanadischen Zentralbank und der FED. Beide dürften in Anbetracht robuster Arbeitsmarktdaten und einer steigenden Inflation eine Hawkishe Stance vertreten.

Nächste Woche, KW5 Dienstag den 01.02.2022, erwarten wir mit Loewe die australische Zentralbank mit ihrem Tapering. Große Sprünge erwarten wir nicht, auf keinen Fall jedoch eine Rückkehr ins Quantitativ Easing. Die Inflation in Australien zeigt sich momentan noch stabil zwischen 2-3%. Aber im Sog der Zentralbanken, welche bereits mit höheren Inflationszahlen zu kämpfen haben, könnte sich auch Loewe bald genötigt sehen, das Tapering zu beschleunigen und die Leitzinsen zu erhöhen.

Die Börse in Japan dürfte sich im Schatten der andauernden Konsolidierung etwas abkühlen, eine substanzielle Korrektur jedoch, befürchte ich nicht. Zu deutlich sind die Anzeichen, dass das Omikron-Virus wahrscheinlich in einer Sackgasse steckt und weitere Steigerungen in seiner Gefährlichkeit, aus genetischen-/ Virus evolutionsbedingten Gründen, ausbleiben wird. Das könnte die Börsen nach Eintreffen der konkreten Bilanzen in Q2 oder Q3 erneut befeuern.

Bünyamin

Good morning traders,

since early 2022, most exchanges have consolidated in double digits. The Nikkei also ranges in a (roughly) 10% range between 26850-29500 points.

since early 2022, most exchanges have consolidated in double digits. The Nikkei also ranges in a (roughly) 10% range between 26850-29500 points.

Yesterday, the Nikkei briefly dipped below support at 26850 but ended the session at 27390, up 0.5%. This morning, European time, the leading Japanese index is trading lower again @27090.

Tomorrow, on January 26th, 2022, we expect the key interest rate decision and the tapering volume/time window of the Canadian central bank and the Fed. Both are likely to hold a hawkish stance on the back of robust jobs data and rising inflation.

Next week, week 5 Tuesday, February 1st, 2022, we are expecting Loewe, the Australian central bank, with its tapering. We don’t expect big jumps, but definitely not a return to quantitative easing. Inflation in Australia is currently stable at between 2-3%. But in the wake of the central banks, which are already struggling with higher inflation figures, Loewe could soon find itself forced to accelerate the tapering and raise the key interest rate.

The stock market in Japan should cool down a bit in the shadow of the ongoing consolidation, but I don’t fear a substantial correction. The signs are too clear that the omicron virus is probably stuck in a dead end and that there will be no further increases in its dangerousness for genetic/ virus evolution-related reasons. This could fuel the stock exchanges again after the concrete figures arrive in Q2 or Q3.

Ben

おはよう外国為替トレーダー

2022年の初め以来、ほとんどの取引所は2桁に落ち込んでいます。日経も26850から29500ポイントの間で(約)10%の範囲で変動します。

2022年の初め以来、ほとんどの取引所は2桁に落ち込んでいます。日経も26850から29500ポイントの間で(約)10%の範囲で変動します。

昨日、日経は一時的に26850でサポートを下回りましたが、セッションは27390で終了し、0.5%増加しました。今朝のヨーロッパ時間では、日本の主要指数は27090で再び低く取引されています。

明日、2022年1月26日、カナダ銀行とFRBは主要金利を決定し、量的緩和の量/時間枠を削減することが期待されています。どちらも、強力な雇用データに基づいてタカ派のスタンスを採用する可能性がありますが、インフレは上昇しています。

来週の第5週、2022年2月1日火曜日には、オーストラリアの中央銀行であるロエベが次第に減少すると予想されます。大きな飛躍は期待できませんが、(BIG)量的緩和に戻ることはありません。オーストラリアのインフレ率は現在2〜3%で安定しています。しかし、すでにインフレの上昇に苦しんでいる中央銀行をきっかけに、ロエベは量的緩和の段階的廃止(より速い漸減)を加速し、主要金利を引き上げる必要があることにすぐに気付くでしょう。

日本の株式市場は、進行中の国際統合の影でやや冷え込むはずですが、実質的な修正はないと思います。オミクロンウイルスが行き止まりである可能性が高く、遺伝的/ウイルスの進化に関連する理由でそのリスクがさらに増加しないという兆候は十分に明らかです。これにより、今年の第2四半期および/または第3四半期に数字が発表された後、市場が再び活気づく可能性があります。

ベンジャミン

Goedemorgen forextraders,

sinds begin 2022 zijn de meeste beurzen geconsolideerd in dubbele cijfers. De Nikkei varieert ook in een bereik van (ongeveer) 10% tussen 26850-29500 punten.

sinds begin 2022 zijn de meeste beurzen geconsolideerd in dubbele cijfers. De Nikkei varieert ook in een bereik van (ongeveer) 10% tussen 26850-29500 punten.

Gisteren dook de Nikkei kort onder de steun op 26850, maar eindigde de sessie op 27390, een stijging van 0,5%. Vanmorgen, Europese tijd, handelt de toonaangevende Japanse index opnieuw lager @27090.

Morgen, op 26 januari 2022, verwachten we het besluit over de belangrijkste rentetarieven en het afnemende volume/tijdvenster van de Canadese centrale bank en de Fed. Beiden zullen waarschijnlijk een hawkish houding aannemen op basis van robuuste banengegevens en stijgende inflatie.

Volgende week, week 5, dinsdag 1 februari 2022, verwachten we Loewe, de Australische centrale bank, met haar tapering. We verwachten geen grote sprongen, maar zeker geen terugkeer naar (BIG) kwantitatieve versoepeling. De inflatie in Australië is momenteel stabiel tussen de 2-3%. Maar in het kielzog van de centrale banken, die al worstelen met hogere inflatiecijfers, zou Loewe zich al snel genoodzaakt kunnen zien de Quantitative Easing afbouw te versnellen (snellere Tapering) en de belangrijkste rente te verhogen.

De aandelenmarkt in Japan zou in de schaduw van de internationale aanhoudende consolidatie wat moeten afkoelen, maar een substantiële correctie vrees ik niet. De tekenen zijn te duidelijk dat het omicron-virus waarschijnlijk vastzit in een doodlopende weg en dat de gevaarlijkheid ervan niet verder zal toenemen vanwege genetische/virusevolutie-gerelateerde redenen. Dit zou de beurzen weer van brandstof kunnen voorzien nadat de concrete cijfers in Q2 en/of Q3 arriveren.

Benni

Günaydın forex yatırımcıları,

2022’nin başından bu yana, çoğu borsa çift haneye düştü. Nikkei ayrıca 26850 ile 29500 puan arasında (yaklaşık) %10 aralığında dalgalanıyor.

2022’nin başından bu yana, çoğu borsa çift haneye düştü. Nikkei ayrıca 26850 ile 29500 puan arasında (yaklaşık) %10 aralığında dalgalanıyor.

Dün Nikkei geçici olarak 26850 desteğinin altına düştü, ancak seans %0,5 artışla 27390’da sona erdi. Bu sabah Avrupa saatine göre, Japonya’nın ana endeksi 27090’da tekrar düşük işlem görüyor.

Yarın, 26 Ocak 2022, Kanada Merkez Bankası ve Fed’in kilit faiz oranlarını belirlemesi ve niceliksel genişlemenin miktarını/zaman çerçevesini azaltması bekleniyor. Her ikisi de güçlü istihdam verilerine dayanarak şahin bir duruş sergileyebilir, ancak enflasyon yükseliyor.

Avustralya merkez bankası Loewe’nin önümüzdeki haftanın beşinci haftasında, yani 1 Şubat 2022 Salı günü bekleniyor. Büyük bir sıçrama bekleyemeyiz, ancak (BÜYÜK) niceliksel gevşemeye geri dönmeyeceğiz. Avustralya’da enflasyon şu anda %2-3’te sabit. Ancak dünyalarin merkez bankalar zaten artan enflasyondan muzdaripken, Loewe, niceliksel gevşemenin aşamalı olarak kaldırılmasını (daha hızlı daraltma) hızlandırması ve kilit faiz oranlarını yükseltmesi gerektiğini yakında sorunda kaldi anlayacak.

Japon borsası, devam eden uluslararası konsolidasyon gölgesinde biraz daha soğuk olmalı, ancak önemli bir düzeltme olacağını düşünmüyorum. Omicron virüsünün muhtemelen bir çıkmaz sokak olduğuna ve genetik / viral evrimle ilgili nedenlerle riskinin daha fazla artmadığına dair açık işaretler var. Bu, bu yılın ikinci ve/veya üçüncü çeyreğinde rakamların açıklanmasının ardından piyasayı yeniden canlandırabilir.

Sizin Bünyamin

Guten Abend Traders,

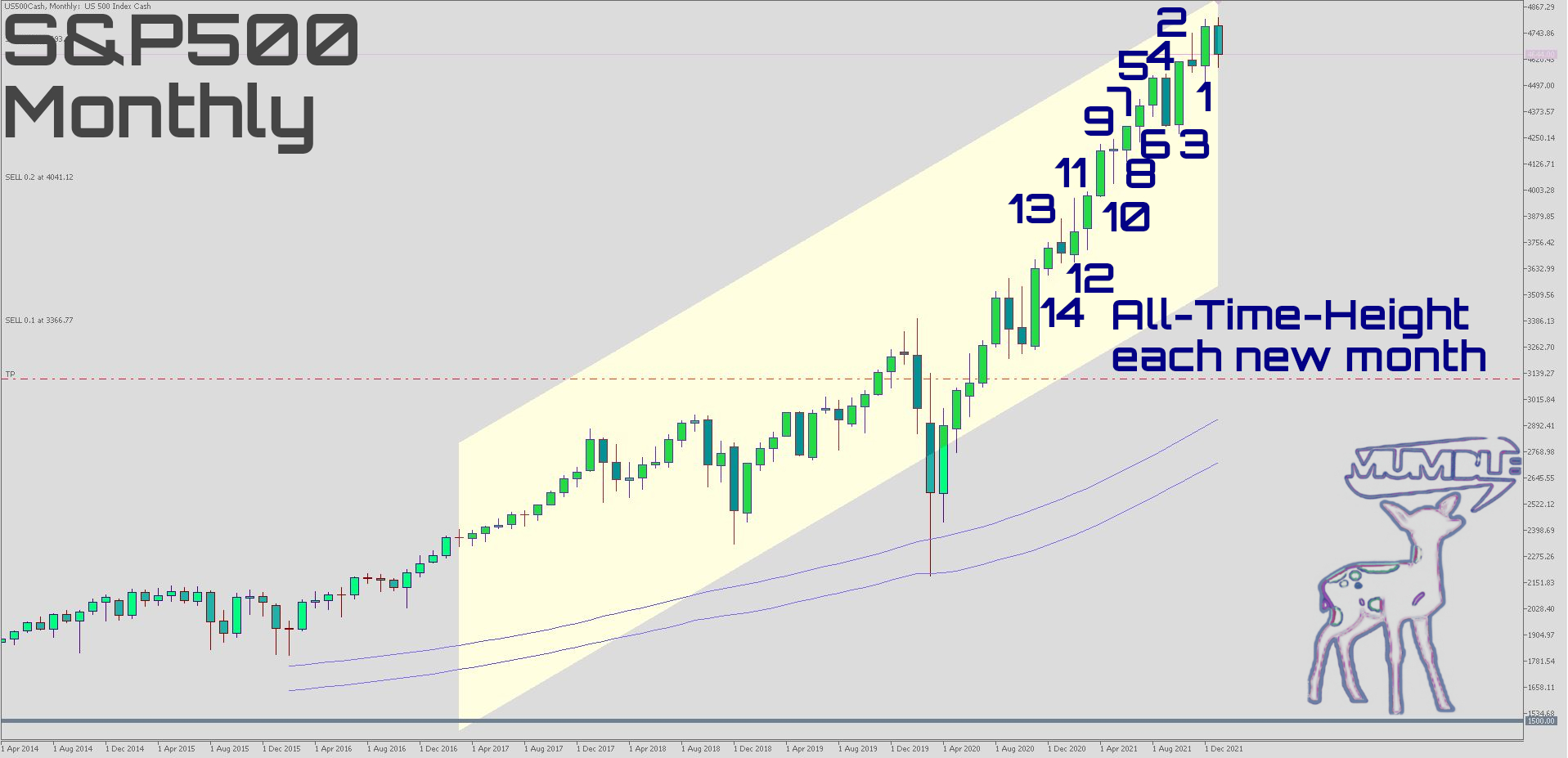

einige Trader signalisieren „Verkaufen“ am S&P500, mit halbem Risiko wohlgemerkt. Der S&P500 hat zusammen mit der NASDAQ längst alle vorangegangenen Monate und Jahre outperformt.

Bei 683 Punkten Anfang März 2009 ging die Rally am S&P500 los, nur gedämpft durch das COVID-Dip März 2020. Stand heute bei knapp 4.600 Zählern sind das +1.25% im Monat und somit das 7-fache (+673%) innerhalb von 13 Jahren.

Die letzten 14 Monate sahen wir jeweils ein neues Allzeithoch… warum also nicht shorten?

Viel wichtiger ist es, die gesamte Dynamik im Blick zu haben. Wie agieren die Blue-Chips aus Deutschland und der Schweiz, warum nicht outperformt der Nikkei und warum nicht steigt der schweizer Franken im Anbetracht einer Risk-Off Rally?

Gold hält sich (noch) stabil und Erdöl hat genügend Potenzial nach unten. Beide Variablen sind noch nicht unter Druck geraten, Anzeichen dafür, dass an den Börsen Luft nach oben ist.

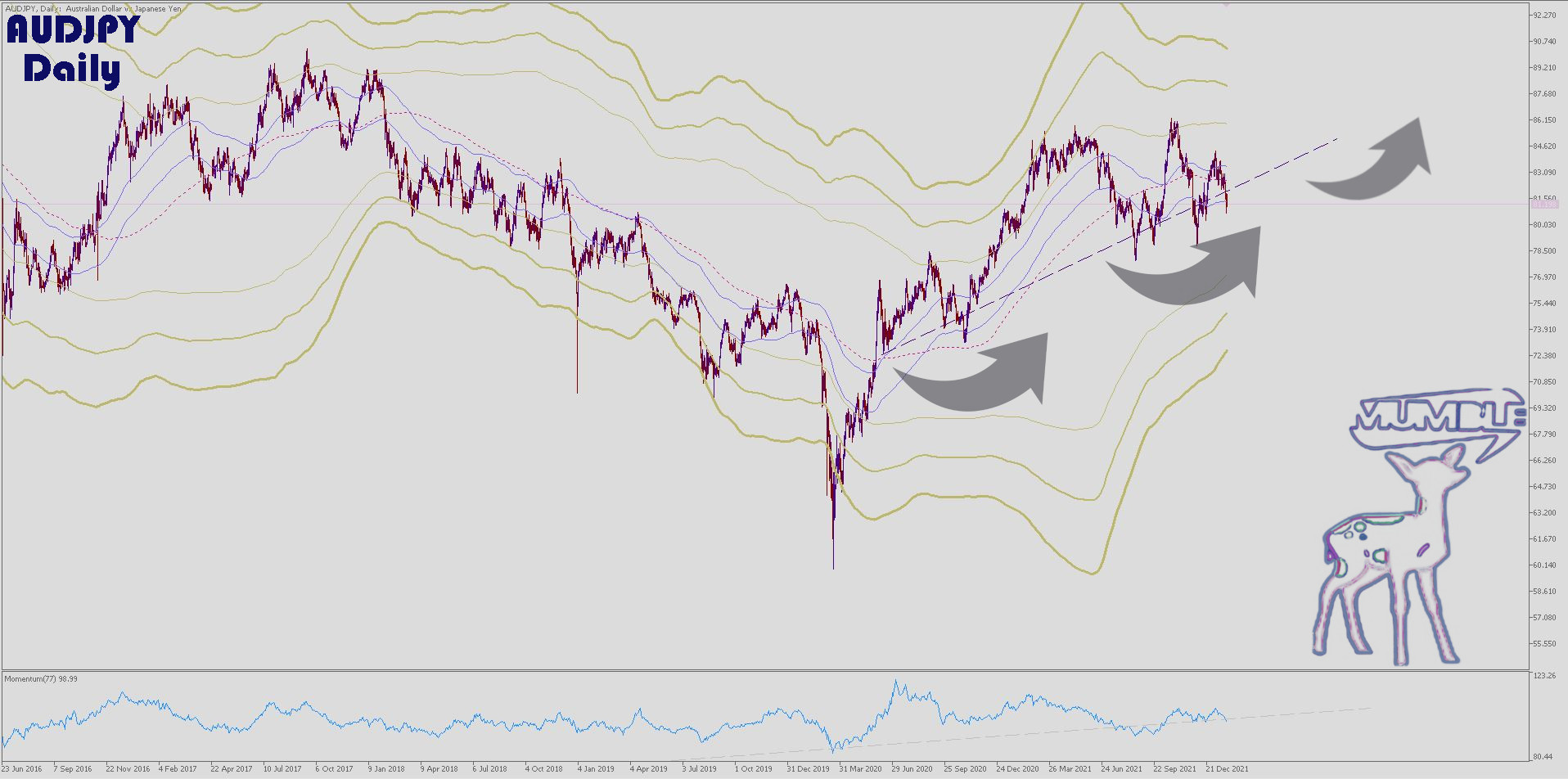

Am Nikkei wird Geld abgezogen und die Aktien gleich wieder aufgekauft. Der Nikkei läuft seitwärts; solange der Nikkei Käufer findet, ebbt auch die Hausse in den USA nicht ab. Das ist auch der Grund, warum der (Safe-Heaven) Franken nicht aufwertet.

Meine Nutzer verkaufen nicht in eine Hausse hinein, technisch Betrachtet, da wir „nur“ den Forex traden und dahingehend den japanischen Yen als negatives Korrelat zum Nikkei. Vielmehr verkaufen wir Yen, wo irgendwie möglich und überbewertet.

Weitere Details erhälst Du auf MumbleFX Premium

Bünyamin

Good evening traders,

some traders signaling „sell“ on the S&P500, with half the risk mind you. Together with NASDAQ, the S&P500 has already outperformed all of the previous months and years.

The rally on the S&P500 started at 683 points at the beginning of March 2009, only dampened by the COVID dip in March 2020. As of today at almost 4.600 points, that is + 1.25% per month and thus a 7 fold gain (+ 673%) within 13 Years.

For every single of the past 14 months we’ve seen new all-time highs … so why not to short it?

It is much more important to keep an eye on the entire global macro dynamic. How do the blue chips from Germany and Switzerland act, why isn’t the Nikkei outperforming and why isn’t the Swiss franc gaining in the face of a risk-off rally?

Gold is (still) stable and oil has enough downside potential. Both variables have not yet come under pressure, signs that there is room for improvement on the stock markets.

At the Nikkei, money is withdrawn and the shares are repurchased straight away. The Nikkei is moving sideways; as long as the Nikkei finds buyers, the market rally in the USA will not ebb away either. That is also the reason why the (Safe Heaven) Swiss franc is not appreciating.

My users do not sell into a bull market, technically speaking, because we „only“ trade the Forex and the Japanese yen as a negative correlate to the Nikkei. Rather, we sell yen wherever possible and overvalued.

Further details are available @ MumbleFX Premium

Ben

Guten Morgen Traders,

![]() die Märkte absorbieren gerade unaussprechliches. Eine nie dagewesene Geldschwemme. Wir haben seit 2015 negative Leitzinsen (SNB), sahen einen negativen Ölpreis und zeichnen fortlaufend neue Allzeit-Hochs an den Börsen. Dahingehend zeigen die Indikatoren noch ein recht gesundes, funktionales Umfeld.

die Märkte absorbieren gerade unaussprechliches. Eine nie dagewesene Geldschwemme. Wir haben seit 2015 negative Leitzinsen (SNB), sahen einen negativen Ölpreis und zeichnen fortlaufend neue Allzeit-Hochs an den Börsen. Dahingehend zeigen die Indikatoren noch ein recht gesundes, funktionales Umfeld.

Historical 10Y-1Y Spread on Treasury Yield @1.41%

Historical 10Y-2Y Spread on Treasury Yield @1.23%

Jeweils im August 2019 sahen wir einen invertierten, bzw. nahezu invertierten Treasury Yield Spread, was den letzten sieben Rezessionen vorangegangen ist.

Nur der FED / Zentralbank Pump mit Niedrigleitzinsen und Quantitativ Easing kann einen Kollaps vereiteln. Ein umsichtiges Tapering könnte daher die NASDAQ in die Region um 16.000 bis 17.300 Punkte, respektive den Nikkei auf 33.500 bis 36.300 katapultieren.

Eine Konsolidierung wird es aber immer geben, wenn schon nicht einen Aktien-Crash, was durch die „Buy-Only“ Doktrin ohnehin limitiert sein würde.

In der Summe bleibt uns als Forex Trader nur die Option, durch JPY Longs auf eine Konsolidierung zu setzen, um sodann aggressiver in Richtung JPY Short positionieren zu können. In diesem Zuge beobachten wir genaustens die Risk-On/Off Pairs, wie AUDJPY oder CHFJPY und versuchen unser Risiko kontinuierlich einzugrenzen.

Good morning traders,

![]() the markets are just absorbing the unspeakable. An unprecedented glut of money. We have had negative key interest rates (SNB) since 2015, saw a negative oil price and are constantly drawing new all-time highs on the stock markets. In this respect, the indicators still show a very healthy, functional environment.

the markets are just absorbing the unspeakable. An unprecedented glut of money. We have had negative key interest rates (SNB) since 2015, saw a negative oil price and are constantly drawing new all-time highs on the stock markets. In this respect, the indicators still show a very healthy, functional environment.

Historical 10Y-1Y Spread on Treasury Yield @ 1.41%

Historical 10Y-2Y Spread on Treasury Yield @ 1.23%

In August 2019 we saw an inverted or almost inverted Treasury Yield Spread, which preceded the last seven recessions.

Only the FED / central bank pump with low interest rates and quantitative easing can thwart a collapse. Careful tapering could therefore catapult the NASDAQ into the region by 16,000 to 17,300 points and the Nikkei to 33,500 to 36,300 points.

There will always be a consolidation, if not a stock crash, which would be limited by the „buy-only“ doctrine.

All in all, as forex traders, we only have the option to focus on consolidation through JPY longs in order to then position more aggressively on JPY shorts. In this context, we closely monitor the risk-on / off pairs, such as AUDJPY or CHFJPY, and try to limit our risk continuously.

おはようトレーダー、

![]() 市場は言葉では言い表せないものを吸収しているだけです。前例のないお金の過剰。 2015年以降、主要金利(SNB)がマイナスになり、原油価格がマイナスになり、株式市場で史上最高値を更新し続けています。この点で、指標は依然として非常に健全で機能的な環境を示しています。

市場は言葉では言い表せないものを吸収しているだけです。前例のないお金の過剰。 2015年以降、主要金利(SNB)がマイナスになり、原油価格がマイナスになり、株式市場で史上最高値を更新し続けています。この点で、指標は依然として非常に健全で機能的な環境を示しています。

財務省の利回りに関する過去の10年から1年のスプレッド@ 1.41%

財務省の利回りに関する過去の10年から2年のスプレッド@ 1.23%

2019年8月、過去7回の景気後退に先立って、逆またはほぼ逆の財務省利回りスプレッドが見られました。

低金利と量的緩和を備えたFED /中央銀行のポンプだけが崩壊を阻止することができます。したがって、慎重にテーパーを付けると、NASDAQが16,000〜17,300ポイント、日経が33,500〜36,300ポイント上昇する可能性があります。

株価暴落ではないにしても、常に統合があり、それは「購入のみ」の教義によって制限されます。

全体として、外国為替トレーダーとして、私たちは円のショートでより積極的にポジションをとることができるように、円のロングで統合に賭けるオプションしかありません。このコンテキストでは、AUDJPYやCHFJPYなどのオン/オフペアのリスクを注意深く監視し、リスクを継続的に制限しようとします。

https://www.forbes.com/advisor/investing/quantitative-easing-qe/

https://www.gurufocus.com/yield_curve.php

Guten Abend Traders,

![]() ich erwartete eigentlich eine echte Konsolidierung an den Märkten, allen voran am japanischem Aktienindex Nikkei. Nun scheinen aber die $4.8 Billionen Covid-19 Stimulus ihre Eigendynamik zu entwickeln. Die Rede ist bereits von Tapering! Für diejenigen, die nicht wissen was das im FX bedeutet, verweise ich am besten auf den USDJPY ab Oktober 2012. Die Situation ist, der JPY muss noch lange nicht aufwerten, denn der negativ korrelierte Nikkei notierte früher bereits Höher und neben anderen Indices die Allzeithochs zeichnen, liegt der Nikkei noch weit zurück! Ein Wochenschlusskurs unter Support 2 ist bislang nicht eingetreten. Ich hatte bereits früher einen Wochenschlusskurs unter S3 als Voraussetzung für eine substanzielle Konsolidierung gesetzt.

ich erwartete eigentlich eine echte Konsolidierung an den Märkten, allen voran am japanischem Aktienindex Nikkei. Nun scheinen aber die $4.8 Billionen Covid-19 Stimulus ihre Eigendynamik zu entwickeln. Die Rede ist bereits von Tapering! Für diejenigen, die nicht wissen was das im FX bedeutet, verweise ich am besten auf den USDJPY ab Oktober 2012. Die Situation ist, der JPY muss noch lange nicht aufwerten, denn der negativ korrelierte Nikkei notierte früher bereits Höher und neben anderen Indices die Allzeithochs zeichnen, liegt der Nikkei noch weit zurück! Ein Wochenschlusskurs unter Support 2 ist bislang nicht eingetreten. Ich hatte bereits früher einen Wochenschlusskurs unter S3 als Voraussetzung für eine substanzielle Konsolidierung gesetzt.

Eine Power-Hausse ist nicht mehr auszuschließen, neben einer Realmarkt-Rezession, welche im Hintergrund schwelen würde. Ich sehe kaum noch ein Szenario, nach dem jüngst erlebten „France-Buy-Only-Buy“, Sleepy-Biden-$4.8 Billionen-Stimuli, FED-2%-Inflation-Overshoot, einer globalen Zentralbank Fiat-Geldschwemme die alles bis runter zu BB- Papieren/Unternehmen aufkauft; wie hier, die Märkte nochmal substanziell abwerten könnten.

Ehlich gesagt, würde dieses Szenario entgegen meiner aktuellen Ausrichtung, die zunächst eine substanzielle Konsolidierung erwartet, einem Lauf in das offene Messer gleich kommen. Daher begann ich mittlerweile strategisch meine JPY Longs zu relativeren und auf einen Nikkei-Supra-Flush hin auszurichten. Ich möchte auf jeden Fall vermeiden, in einen Margin-Fight versus Supra-Fluidem Fiat Money zu geraten.

Selbst wenn der USD durch das Tapering aufwertet, bis hinauf zur Emerging-Market-Schmerzgrenze (~101 USDx), bedeutet dies erst einmal einen Kantersieg für die Powell’sche Geldpolitik und die Märkte als Ganzes, was das Risk-On nochmal befeuern wird.

Ein Erdölpreis über $100/Barrel ist kaum ein Limiter für diese Hausse, wenn dies überhaupt nochmal eintreten sollte. Vielmehr bedeutet ein zu hoher Preis für Crude, das die OPEC strukturelle Balance-Probleme hat und daher Erdöl künstlich verknappen musste (vgl. auch neuer kalter Krieg).

Gold dürfte im neuen Normal der Börsen-Allzeit-Hochs weiterhin als Transit-Instrument in Richtung Real-Estate dienen. Über $1500/Unze bleibt Gold ohne Zweifel Bullish.

Detaillierte Trades und Strategien findet ihr wie gewohnt auf MumbleFX Premium.

Good evening traders,

![]() I was actually expecting real consolidation in the markets, especially in the Japanese Nikkei stock index. Now the $ 4.8 trillion Covid-19 stimulus seems to be developing its own momentum. We are already talking about tapering! For those who do not know what that means in FX, I would best refer to the USDJPY from October 2012. The situation is that the JPY does not need to appreciate midterm anyhow, because the negatively correlated Nikkei was already priced higher and, along with other indices, its all-time highs draw, the Nikkei is still underperforming! A weekly closing rate under Support 2 has not yet occurred. I had previously set a weekly closing rate below S3 as a prerequisite for any substantial consolidation.

I was actually expecting real consolidation in the markets, especially in the Japanese Nikkei stock index. Now the $ 4.8 trillion Covid-19 stimulus seems to be developing its own momentum. We are already talking about tapering! For those who do not know what that means in FX, I would best refer to the USDJPY from October 2012. The situation is that the JPY does not need to appreciate midterm anyhow, because the negatively correlated Nikkei was already priced higher and, along with other indices, its all-time highs draw, the Nikkei is still underperforming! A weekly closing rate under Support 2 has not yet occurred. I had previously set a weekly closing rate below S3 as a prerequisite for any substantial consolidation.

A power boom can no longer be ruled out, alongside a real market recession, which would smolder in the background. I hardly see a scenario after the recently experienced „France-Buy-Only-Buy!“, Sleepy Biden $ 4.8 trillion stimuli, FED 2% inflation overshoot, a global central bank fiat money glut that is all down to it Buying BB- papers / companies; like here, the markets could substantially devalue again.

To be honest, contrary to my current orientation, which initially expects substantial consolidation, this scenario would be tantamount to a run in the open knife. So I started to strategically align my JPY longs with a Nikkei-Supra-Flush. I definitely want to avoid getting into a margin fight versus Supra-Powerful Fiat Money.

Even if the USD appreciates due to the tapering, up to the emerging market pain threshold (~ 101 USDx), this means a runaway victory for Powell’s monetary policy and the markets as a whole, which will fuel the risk-on additionally.

An oil price above $ 100 / barrel is hardly a limiter for this bull market, if it should materialize again. Rather, a too high a price for crude means that OPEC has structural balance problems and therefore had to artificially reduce crude supply (see also new cold war).

Gold should continue to serve as a transit instrument in the direction to real estate within the new normal of the stock market all-time highs. Over $ 1500 / ounce, gold will undoubtedly remain bullish.

As usual, you can find detailed trades and strategies on MumbleFX Premium.

トレーダーの皆様、こんばんは

![]() 私は実際、市場、特に日本の日経株価指数の実質的な統合を期待していました。現在、4.8兆ドルのCovid-19刺激は、独自の勢いを増しているようです。私たちはすでに先細りについて話している! FXでそれが何を意味するのかわからない人は、2012年10月からUSDJPYを参照するのが一番です。負の相関の日経はすでに高値であり、他の指数、その史上最高値を引く、日経はまだアンダーパフォームしています!サポート2の下での週次終値はまだ発生していません。以前は、実質的な統合の前提条件として、週次の成約率をS3未満に設定していました。

私は実際、市場、特に日本の日経株価指数の実質的な統合を期待していました。現在、4.8兆ドルのCovid-19刺激は、独自の勢いを増しているようです。私たちはすでに先細りについて話している! FXでそれが何を意味するのかわからない人は、2012年10月からUSDJPYを参照するのが一番です。負の相関の日経はすでに高値であり、他の指数、その史上最高値を引く、日経はまだアンダーパフォームしています!サポート2の下での週次終値はまだ発生していません。以前は、実質的な統合の前提条件として、週次の成約率をS3未満に設定していました。

バックグラウンドでくすぶる実際の市場不況と並んで、パワーブームを排除することはできなくなりました。最近経験した「フランス購入のみ購入!」、スリーピー・バイデンの4兆8000億ドルの刺激、連邦準備制度理事会(FRB)の2%のインフレ・オーバーシュート、世界的な中央銀行の法定通貨の過剰供給はすべてそのせい/企業;ここのように、市場は再び大幅に切り下げられる可能性があります。

正直なところ、当初は実質的な統合を期待している私の現在の方向性とは対照的に、このシナリオはオープンナイフでの実行と同じです。そこで、私は日本円のロングを日経スープラ フラッシュと戦略的に揃えるようになりました。 Supra-Powerfull Fiat Money とのマージン争いは絶対に避けたいです。

エマージング市場の痛みの閾値(〜101 USDx)までの漸減により米ドルが上昇したとしても、これはパウエルの金融政策と市場全体の暴走勝利を意味し、リスクオンをさらに助長します。

1 バレルあたり 100 ドルを超える原油価格は、この強気相場が再び発生した場合、この強気相場を制限するものではありません。むしろ、原油の価格が高すぎるということは、OPECに構造的バランスの問題があるため、原油の供給を人為的に削減しなければならなかったことを意味します(新しい冷戦も参照)。

金は、株式市場の史上最高値の新常態の中で、不動産への方向性を示す通過手段として引き続き機能するはずです。 1500ドル/オンスを超えると、金は間違いなく強気で推移します。

いつものように、MumbleFXプレミアムで詳細な取引と戦略を見つけることができます。