Guten Morgen Traders,

Macron bleibt mit 58 vs. 42 Frankreichs (Europas einzige Nuklearstreitmacht) Präsident.

Macron bleibt mit 58 vs. 42 Frankreichs (Europas einzige Nuklearstreitmacht) Präsident.

Warum hat dies die Märkte nicht interessiert? Europa wurde gerade wegen der Gefahr aus den Extremen politischen Spektren erdacht und heute selbstverständlich dahingehend verteidigt.

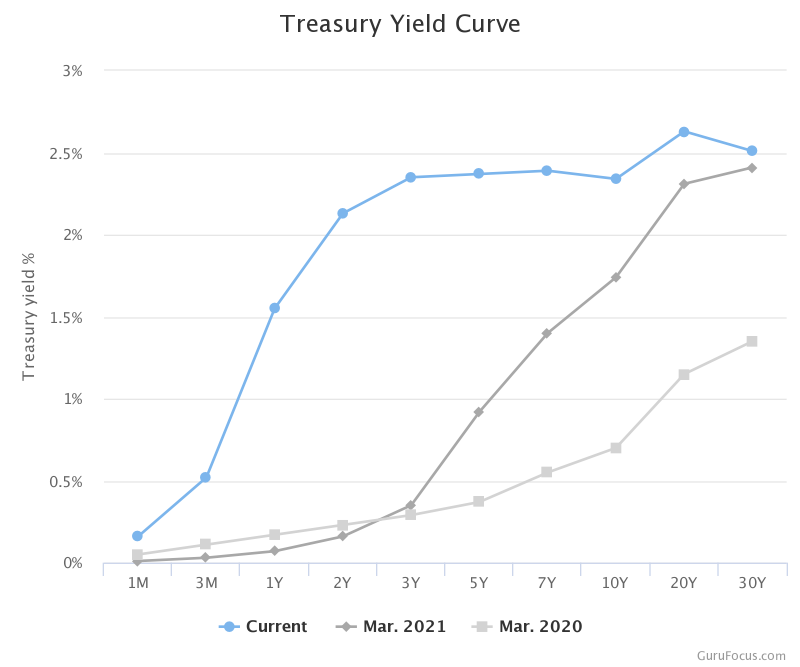

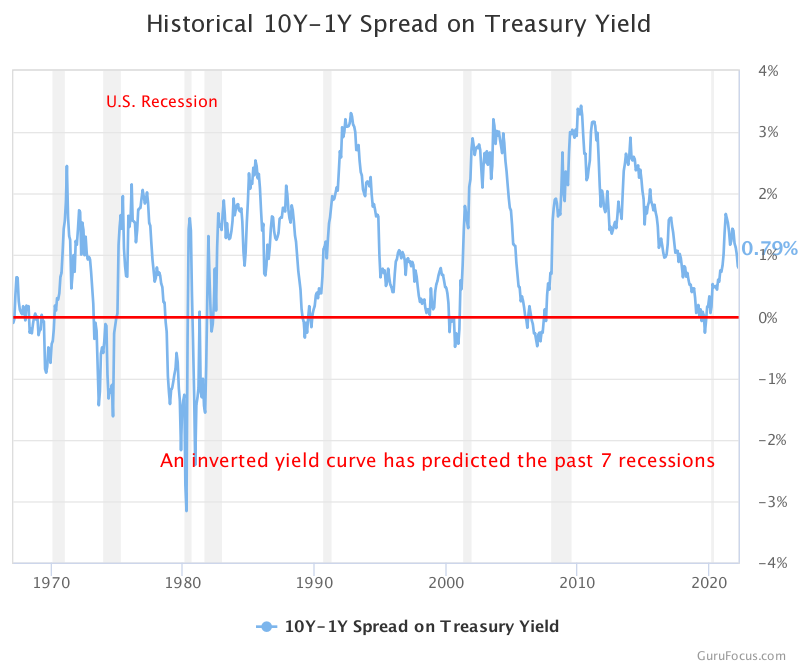

Die europäische Zentralbank sieht sich noch nicht so tief im Keynesianismus verstrickt wie die BoJ. Letztere wird am kommenden Donnerstag ihre geldpolitischen Weichenstellungen veröffentlichen. Aber unter uns gesagt, die Yield-Kurvenkontrolle bleibt fester Bestandteil der japanischen Geldpolitik, da dieses Instrument die letzten 7 Rezessionen vorhergesagt hat. Damit hat man aus ökonomischer Sicht, ein formidables quantifizierbares Steuerruder. Die aktuellen Marktoperationen laufen erst Ende Juni aus, mit welchen die Rendite der 10jährigen japanischen Staatsanleihen an die 0%-Linie gebracht werden soll.

Aber zurück zur EZB, welche sich im Vergleich zur BoJ durchaus als einen ‚demokratischen‘ Eckpfeiler betrachten darf. Nur vergessen wir nicht, diese und alle weiteren demokratischen Institutionen basieren letztlich auf der militärischen Überlegenheit der USA. Dort hat die FED und fast alle anderen Zentralbanken der Welt gerade die negativen Auswirkungen der COVID-Pandemie mittels einer noch nie dagewesenen Geldschwemme zerstreut. Und Du kennst ja die Gesellschaft, ja Schicksalhaft wird geredet und über Vor- und Nachteile diskutiert…

Glaubte irgendein Marktteilnehmer, in der aktuellen Situation, nach epischen Marktoperationen, dass unser Mann hier bei uns in Europa einer Rassistin den Stuhl und den roten Knopf frei macht? Ich glaube so naiv ist heute kein Trader mehr, oder? Hier greift wieder der Platonismus der alten Griechen Athens‘, der Wiege unserer rechtsstaatlichen Gesellschaftsordnung.

Le Monde Diplomatique – Liberté, Égalité, Fragilité

Deutschlandfunk – Macron bleibt Präsident

Freidenker – Platon Demokratiekritik

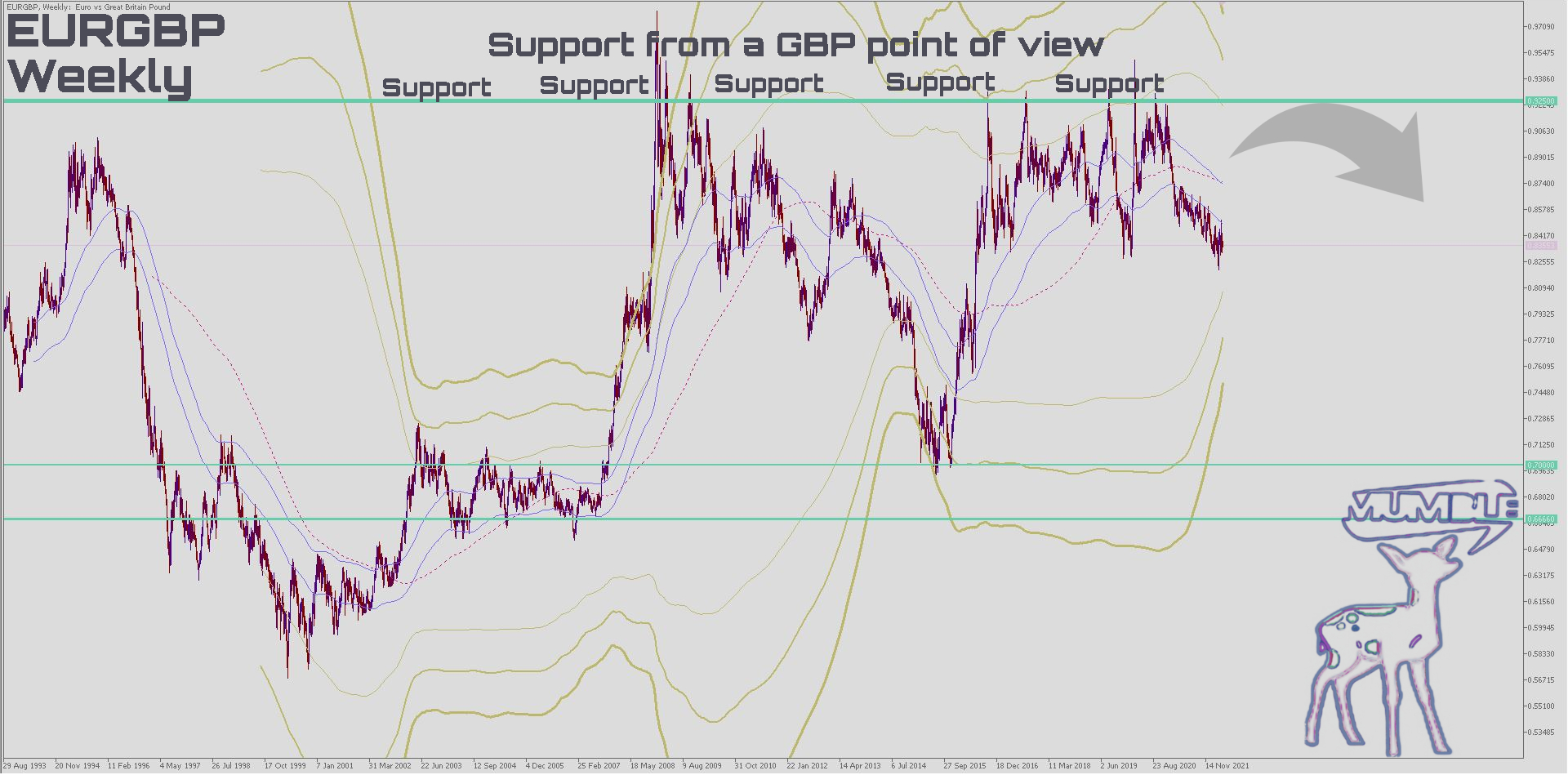

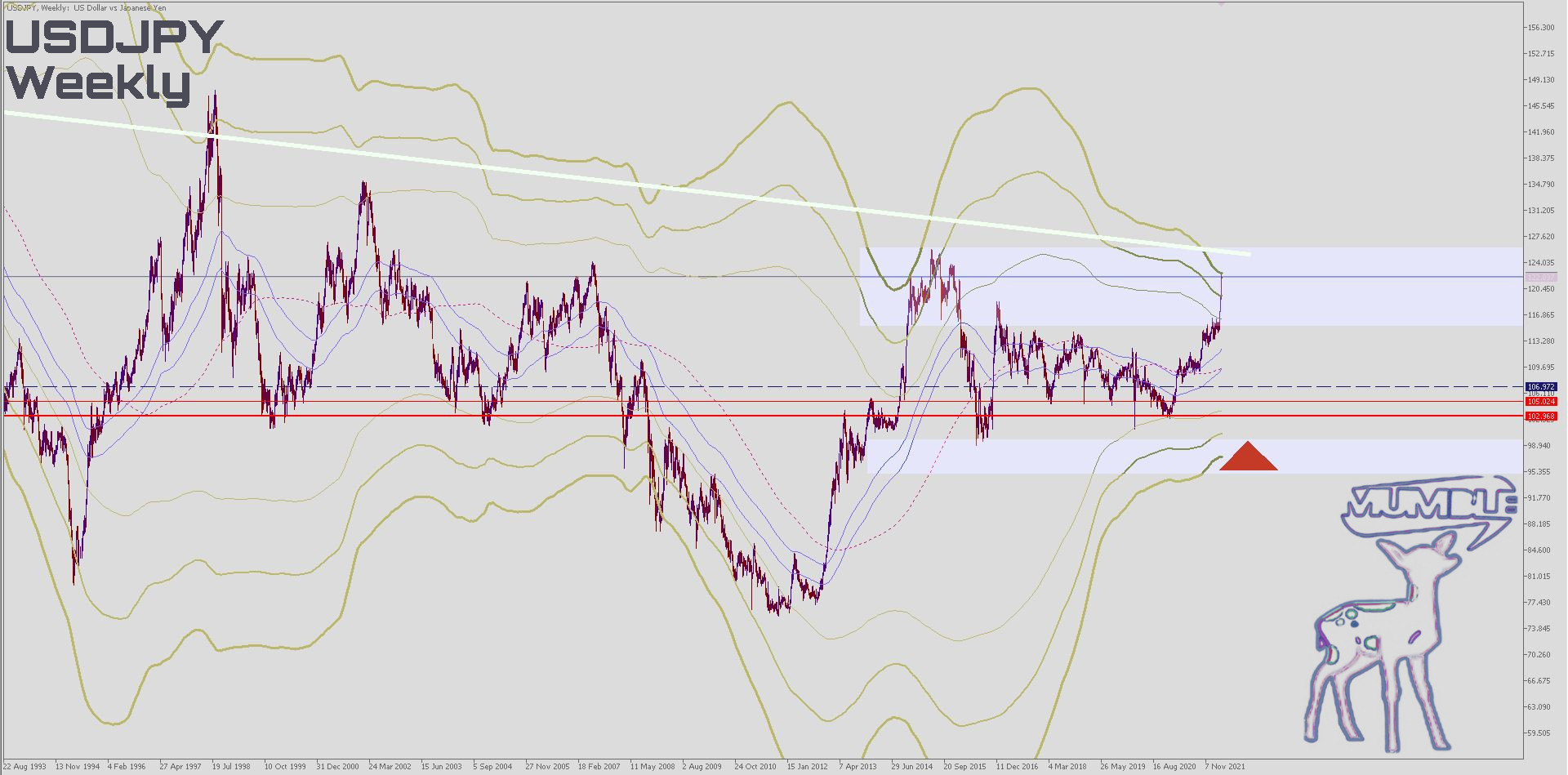

Weitere Details und Ausblick auf den Exchange wie immer für Premium-Mitglieder.

Bünyamin

Goody traders,

Macron remains President of France (Europe’s only nuclear force) with 58 vs. 42.

Macron remains President of France (Europe’s only nuclear force) with 58 vs. 42.

Why didn’t the markets care? Europe was conceived precisely because of the danger from the extremes of the political spectra and today, of course, defended to that effect.

The European Central Bank does not yet see itself as deeply entangled in Keynesianism as the BoJ. The latter will publish its monetary policy decisions next Thursday. But between us, yield curve control remains an integral part of Japanese monetary policy as this tool has predicted the last 7 recessions. From an economic point of view, you have a formidable, quantifiable rudder. The current market operations will not expire until the end of June, with which the yield on 10-year Japanese government bonds should be brought to the 0% line.

But back to the ECB, which in comparison to the BoJ can certainly regard itself as a ‚democratic‘ cornerstone. Let’s not forget that these and all other democratic institutions are ultimately based on the military superiority of the United States. There, the FED and almost every other central bank in the world has just diffused the negative effects of the COVID pandemic with an unprecedented flood of money. And you know the company, yes fatefully people talk and discuss advantages and disadvantages…

Did any market participant, in the current situation, after epic market operations, believe that our man here in Europe will vacate the chair and red button for a racist? I think no trader is that naïve anymore, right? Here the Platonism of the ancient Greeks in Athens, the cradle of our constitutional social order, is at work again.

Le Monde Diplomatique – Liberté, Égalité, Fragilité

Deutschlandfunk – Macron bleibt Präsident

Freidenker – Platon Demokratiekritik

More details and my outlook on the Foreign Exchange as always for Premium Members.

Sincerely Yours, Ben

ジェローム・パウエルは、昨日4月21日にワシントンで開催された国際通貨基金と世界銀行の春季会合で、FRBの金融政策についてコメントしました。

ジェローム・パウエルは、昨日4月21日にワシントンで開催された国際通貨基金と世界銀行の春季会合で、FRBの金融政策についてコメントしました。  Jerome Powell gaf gisteren, 21 april, commentaar op het monetaire beleid van de Fed tijdens de voorjaarsbijeenkomst van het Internationaal Monetair Fonds en de Wereldbank in Washington.

Jerome Powell gaf gisteren, 21 april, commentaar op het monetaire beleid van de Fed tijdens de voorjaarsbijeenkomst van het Internationaal Monetair Fonds en de Wereldbank in Washington. Jerome Powell, 21 Nisan dün Washington’da Uluslararası Para Fonu ve Dünya Bankası’nın Bahar Toplantısı’nda Fed’in para politikası hakkında yorum yaptı.

Jerome Powell, 21 Nisan dün Washington’da Uluslararası Para Fonu ve Dünya Bankası’nın Bahar Toplantısı’nda Fed’in para politikası hakkında yorum yaptı.