FX Power House Tuesday, 07-June-2022 (Speakers: Bünyamin Tasdelen)

Guten Morgen Traders,

nach dem 13. April 2022, erhöte die kanadische Zentralbank, bei ihrem Meeting am 01.Juni, den Leitzinssatz abermals um 50 Basispunkte auf nunmehr 1.5%. Die Inflationsrate in Kanada liegt aktuell zwischen 6.7% und 6.8%.

Auch die australischer Zentralbank erhöhte ihren Leitzinssatz zum 07.Juni um 50 Basispunkte auf 0.85%. Die Inflationsrate in Australien liegt aktuell zwischen 3.5% und 5.1%.

Das FXPowerHouse heute im Free-Blog!

Extra-Large 🙂

Weitere Details und Ausblick auf den Exchange wie immer für Premium-Mitglieder.

Bünyamin

Goody Traders,

After April 13, 2022, the Canadian central bank again increased the key interest rate by 50 basis points to 1.5% at its meeting on June 1st. The inflation rate in Canada is currently between 6.7% and 6.8%.

The Australian central bank also increased its key interest rate by 50 basis points to 0.85% on June 7th. The inflation rate in Australia is currently between 3.5% and 5.1%.

The FXPowerHouse today in the free blog!

extra large 🙂

More details and my outlook on the Foreign Exchange as always for Premium Members.

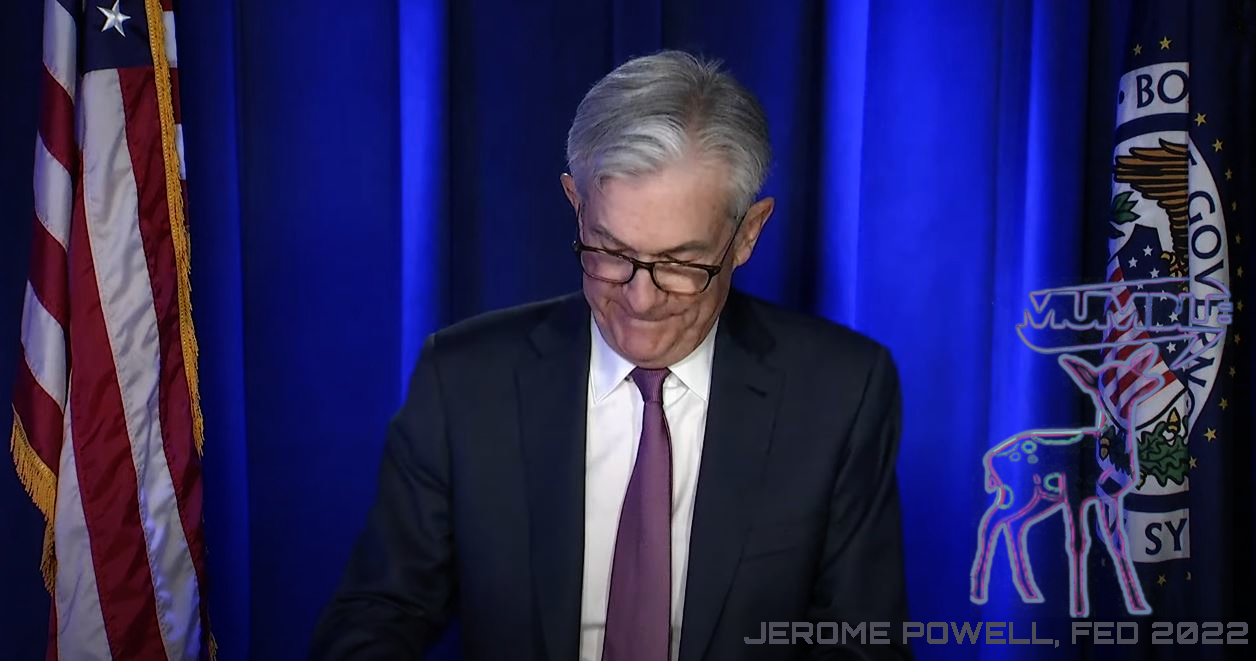

Jerome Powell at the spring meeting of the International Monetary Fund and the World Bank in Washington, April 21, 2022.

Guten Morgen Traders,

Jerome Powell äußerte sich gestern, 21. April, auf der Frühjahrstagung des Internationalen Währungsfonds und der Weltbank in Washington zur Geldpolitik der FED.

Neben der Chefin des IWF, Kristalina Georgieva, und Christine Lagarde, Vorsitzende der europäischen Zentralbank, machte Powell deutliche Aussagen zur Geschwindigkeit einer U.S.-Leitzinserhöhung. Dabei fiel auch der Satz Powells „Es ist angemessen, etwas schneller zu handeln […] 50 Basispunkte liegen auf dem Tisch […] für die Sitzung im Mai.“.

Weitere Details und Ausblick auf den Exchange wie immer für Premium-Mitglieder.

Bünyamin

Goody traders,

Jerome Powell commented on the Fed’s monetary policy yesterday, April 21, at the spring meeting of the International Monetary Fund and the World Bank in Washington.

Alongside IMF head Kristalina Georgieva and European Central Bank Chairwoman Christine Lagarde, Powell made clear statements about the speed of a U.S. interest rate hike. Powell dropped following sentence „it is appropriate to move a little bit more quickly […] 50 basis points been on the table […] for the May meeting.“.

Goedemorgen handelaren,

Jerome Powell gaf gisteren, 21 april, commentaar op het monetaire beleid van de Fed tijdens de voorjaarsbijeenkomst van het Internationaal Monetair Fonds en de Wereldbank in Washington.

Samen met IMF-hoofd Kristalina Georgieva en de voorzitter van de Europese Centrale Bank, Christine Lagarde, deed Powell duidelijke uitspraken over de snelheid van een Amerikaanse renteverhoging. Powells opmerkingen waren onder meer: „Het is gepast om iets sneller te handelen […] 50 basispunten liggen op tafel […] voor de vergadering van mei.“

Meer details en vooruitzichten op de forex-uitwisseling zoals altijd voor Premium leden.

Benni

Günaydın tüccarlar,

Jerome Powell, 21 Nisan dün Washington’da Uluslararası Para Fonu ve Dünya Bankası’nın Bahar Toplantısı’nda Fed’in para politikası hakkında yorum yaptı.

IMF başkanı Kristalina Georgieva ve Avrupa Merkez Bankası başkanı Christine Lagarde ile birlikte Powell, ABD’nin faiz artırımının hızı hakkında net açıklamalar yaptı. Powell’ın yorumları şunları içeriyordu: „Biraz daha hızlı hareket etmek uygun […] Mayıs toplantısı için masada […] 50 baz puan var.“

Jerome Powell hikes rate to 0.5% (Fed 2022 press conference March 16)

Guten Abend Traders,

Jerome hat heute die Zinswende eingeleitet. Der Leitzinssatz erhöht sich um 25 Basispunkte auf 0.5%. Die erste Erhöhung seit Juli 2019, als die Federal Funds Rate bei 2.40% lag.

Jerome hat in der Pressekonferenz bestätigt, was sich seit längerem abzeichnete. Er bezeichnete den Arbeitsmarkt als Richtgröße für die Aktionen der Zentralbank. Bislang hatte man bei Pressekonferenzen mantra-artig wiederholt, die Preisstabilität sei das wichtigste Mandat der Institution.

Sowie Jerome sich heute aber geäußert hat, besteht kein Zweifel daran, dass ein starker Arbeitsmarkt zusammen mit der Preisstabilität die Hauptprämisse darstellt, auf dessen Grundlage die FED agiert. Dieser Umstand ist zwar löblich, aber auch gewagt, denn die Bürger könnten nun, im Falle einer schlechten Arbeitsmarktentwicklung, die FED direkt und alleinverantwortlich zeichnen. Andererseits ist es nicht verwunderlich, dass Jerome ausspricht, was der ökonomischen Realität entspricht. So ist die Arbeitsmarktentwicklung nicht von Konsum, dieser nicht von Wachstum und der Inflationsentwicklung, visaverca zu trennen.

Vor dem Einleiten der Notfall-Maßnahmen zur Bekämpfung der Auswirkungen der COVID-Pandemie, war die FED bereits in einem Rate-Hike-Cycle inbegriffen. Selbst eine Reduktion der Geldmenge schien damals angebracht und dies bei stetem Ziel einer 2%igen Inflation!

Kontinuierlich starke Arbeitsmarktdaten gaben hier den Anlass den Neo-Keynesianismus im Keim zu ersticken. Das Unterbrechen von Lieferketten und eine Schockwelle der Furcht, bedingt durch die drohenden Lock-Down-Maßnahmen seitens der Regierungen, ließen den Zentralbanken wohl keine andere Wahl, als sich tief in den Keynesianismus zu verstricken.

Ich persönlich halte aber Jerome immer noch für einen „Tightener“, also einen Zentralbanker der die Geldmenge gerne „organisch“ wachsen sehen möchte. Eine künstliche Erhöhung der Geldmenge sieht er (wie auch Andrew Bailey, BoE) kritisch bis gefährlich entgegen. So befindet sich ja ohnehin bereits eine große Menge Fiatgeld im Umlauf. Ich vermute weiter, dass, hätte Jerome bei der FED das alleinige Sagen, so wäre der Leitzinssatz nie unter 0.5% gesunken und auch die Geldmenge wäre nicht um das Doppelte erhöht worden. Vielmehr hätte Jerome (und auch Bailey) die Geldmenge nur für kurze Zeit leicht angehoben und dies nicht explosiv, sondern langsam und stetig.

Heute ist wahrscheinlich selbst der Vorsitzende der FED froh und überrascht, dass die Inflation nicht höher ausgefallen ist, als sie heute tatsächlich festgestellt wird. Ich denke, Jerome ist in Anbetracht der geopolitischen Situation, doch eher für ein vorsichtiges, moderates Tempo bei der Anhebung des Leitzinses. Sollte der Arbeitsmarkt und die Inflation aber nicht wie erwartet reagieren, so wird Jerome viel schneller als erwartet den Leitzinssatz anheben. Denn eine Reduzierung der Geldmenge wäre das letzte Mittel, allein schon aus dem Grunde eines steten 2%-Inflationsziels. Sollte die Geldmenge dennoch reduziert werden, so könnte dies einer „Fehlerkorrektur“, einem Eingeständnis eines zu aggressiven quantitativen Easing, gleichkommen.

Jerome gibt übrigens zu, dass er sein Mandat (zur Zeit) verfehlt hat. Er bezeichnete es heute als seine Aufgabe, die Preisstabilität wieder herzustellen (to restore price stability). Dies ist ein wichtiger Unterschied zu der Aussage, die Preisstabilität zu erhalten (maintain price stability).

Weitere Details und Ausblick auf den Exchange wie immer für Premium-Mitglieder.

Good evening traders,

Jerome initiated the turnaround in interest rates today. The key interest rate increases by 25 basis points to 0.5%. The first increase since July 2019, when the Federal Funds Rate was at 2.40%.

Jerome confirmed in the press conference what had been apparent for a long time. He referred to the labor market as the benchmark for central bank actions. So far, within press conferences have been repeated mantra-like that price stability is the institution’s most important mandate.

But from what Jerome said today, there is no doubt that a strong labor market, together with price stability, is the main premise on which the Fed operates. This circumstance is praiseworthy, but also daring.

Because the citizens could now, in the event of a poor labor market development, sign the Fed directly and solely responsible. On the other hand, it is not surprising that Jerome states what corresponds to economic reality. The development of the labor market cannot be separated from consumption, this cannot be separated from growth and the development of inflation, visa verca.

Before initiating the emergency measures to combat the effects of the Covid pandemic, the Fed was already performing a rate hike cycle. Even a reduction in the money supply seemed appropriate at the time, inline with the constant goal of 2% inflation!

Continuously strong labor market data gave the reason to nip neo-Keynesianism in the bud. The disruption of supply chains and a shock wave of fear caused by the threat of government lockdown measures left central banks no choice but to become again, deeply entangled in Keynesianism.

Personally, I still think of Jerome as a „tightener“, i.e. a central banker who would like to see money growing „organically“. Like Andrew Bailey, BoE, he is a critic if not in opposition of an artificial increase in the money supply. There is already a large amount of fiat money in circulation anyway. I further suspect that if Jerome would be in charge of the FED alone, the key interest rate would never have fallen below 0.5% and the money supply would not have doubled either. Rather, Jerome (and also Bailey) would have increased the money supply only slightly for a short time and not explosively, but slowly and nimbly.

Today, FED chairman is probably happy and surprised that inflation has not turned out to be higher than it is actually being determined today. I think Jerome is more in favor of a cautious, moderate pace of interest rate hikes given the geopolitical situation. However, if the labor market and inflation do not react as expected, Jerome will hike interest rates much faster than widely anticipated. Because a reduction in the money supply would be the last resort, if only for the reason of a constant 2% inflation target. Should the money supply nevertheless be reduced, this could amount to an „error correction“, an admission of too aggressive quantitative easing.

By the way, Jerome admits that he has failed his mandate (at the moment). He describes as his task today to restore price stability. This is a weighty difference from the statement to maintain price stability.

More details and outlook on the forex exchange as always for Premium members.

Guten Morgen Traders,

am 01.März 2022 gab die australische Zentralbank um den Vorsitz Philip Lowe ihre Leitzinsentscheidung bekannt. Wie bereits erwartet, hält die RBA den Leitzinssatz unverändert bei 0.1%. Dennoch outperformen die beiden Ozeanien-Währungen, australischer und neuseeländischer Dollar, bei Wochenschluss mit +1.95% respektive +1.76% gegenüber dem USD. Euro, britischer Pfund, schwedische-, norwegische-, dänische Krone, dass gesamte Board verliert dagegen aber.

Dabei trifft es die Währungen der osteuropäischen Nationen besonders hart (Wochenvergleich vs. USD):

Polnischer Zloty -9.08%

Ungarische Forint -7,38%

Tschechische Krone -4,72%

Rumänischer Leu -3.10%

Der russische Rubel verliert -44.27% im Wochenvergleich und -60.79% auf den Monat Februar hin betrachtet.

Tiff Macklem erhöhte den kanadischen Leitzins um 25 Basispunkte auf 0.5%. Der erste Hike seit Beginn der Covid-Pandemie Anfang 2020. Zusammen mit den Preisen für Energieträger, kann der Erdöl-Abhängige kanadische Dollar hinzugewinnen. Gegenüber dem Euro (CADEUR) ein Wochenplus von +2.73%, sowie eine Kursänderung innerhalb der letzten 12 Monate um satte +8.97%. Die Erdöl-Währungen (Ozeanien, Kanada), darin das Rohstoff-reiche Australien dominieren den Forex durch den starken Commodity-Sektor (Wochenvergleich vs. USD):

Gold +4.37%

Silber +6.13%

Kupfer +9.51%

Stahl +9.54%

Eisenerz +15.13%

Lithium +2.92% (600% in den letzten 12 Monaten)

Platin +6.37%

Am 03. März gab es die erste von zwei Anhörungen des Jahres durch den U.S.-amerikanischen Kongress. Jerome Powell kündigte darin eine Leitzinserhöhung gleich diesen Monat auf 25 Basispunkte durch die Zentralbank, zwischen dem 15. und 16. März an.

Die FED könne dabei ihren Leitzins aggressiver anheben, sollte die Inflation nicht wie erwartet sinken, so Powell.

Die starken U.S.-Arbeitsmarktdaten mit 678.000 neuen Jobs (Non-Farm Payrolls Februar) zeigen den stärksten Zuwachs seit 7 Monaten und liegen 278.000 Jobs höher als die Marktteilnehmer erwarteten (400.000).

Der Run auf Safe-Heaven Währungen ist, bedingt durch den deutlichen Abfall des Euros gegenüber dem Schweizer Franken, signifikant.

Eurofranken – Chart, täglicher

Viele Börsen in Europa verlieren im Februar zweistellig, wie der DAX40 -10.11% oder auch der italienische Leitindex FTSE MIB mit -12.84%

Ungeachtet der menschlichen Tragödie in unserem Nachbarstaat der Ukraine, müssen wir uns als Trader selbst verpflichtend den Märkten widmen. Gerade hier, bei den Maxima und Minima, zeigen sich die tatsächlichen Verhältnisse, bieten sich formidable Einstiegs-Chancen. Hier nun aber ist es Ihre Pflicht als Trader, die Preise an den Märkten richtig zu bewerten und mit diesem (Voraus-) Wissen zu handeln, Profite zu generieren.

Warum also, verhält sich der Nikkei so und nicht anderst. Ist der japanische Yen bereits unterbewertet, und wie weit kann der JPYX noch sinken?

Ich hatte einen Nikkei Wochenschlußkurs bei 24.825 Punkten als kritischen Support für einen Bullenmarkt bezeichnet. Die neue Situation bedingt aber eine neue Einschätzung dieser Support-Levels und einer daraus resultierenden makroökonomischer Ausrichtung.

Weitere Details und Ausblick auf den Exchange wie immer für Premium-Mitglieder.

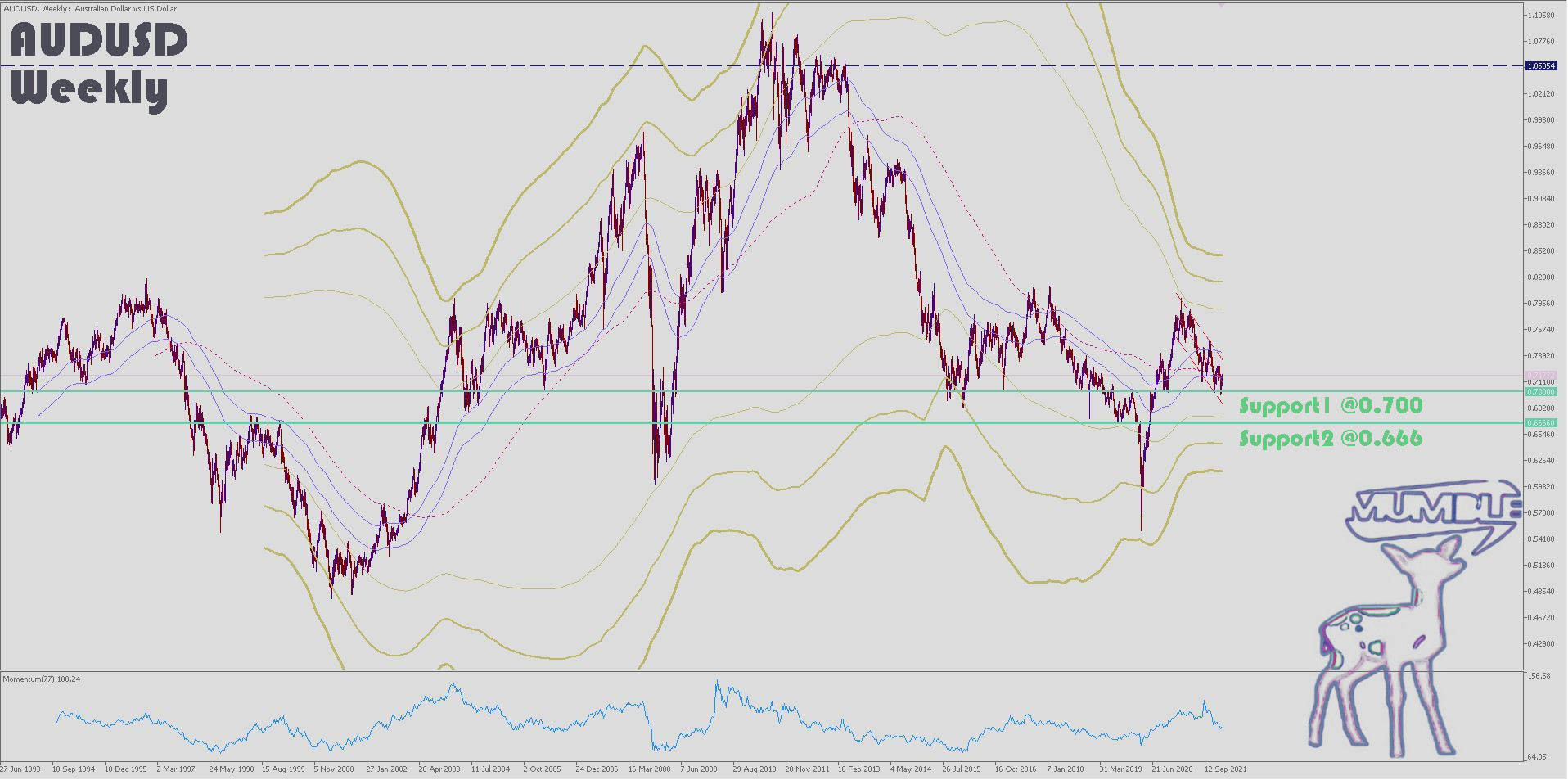

Good Afternoon Traders,

AUDUSD zeigt longterm Support-Levels S2@0.666 -diabolisch- und S1@0.7000. Macrotechnisch ist Philip Lowe zwar aus dem Kreise der „Tightener“ ausgeschert, dennoch hat die australische Zentralbank viel Spielraum um den Leitzins anzuheben.

Sieht die BoE ihren Leitzins bis Mitte 2023 bei 1.5%, so kann dies mindestens auch für die Australier gelten. Ich denke, der AUD Downturn ab Mitte April 2013 ist der kontinuierlichen Leitzinssenkung von knapp 4% auf 0.1% gleichzusetzen. Nach dem zusätzlichen Quantitativen Easing, bedingt durch die Maßnahmen gegen die Auswirkungen der Corona-Pandemie, und einer Null-Leitzinspolitik sollte es für die Australier auch in einem „New Normal“ weniger Spielraum nach unten (noch mehr Easing) geben.

Subsumarum, bräuchte man sich auch nicht vor der Hawkischen FED fürchten. Denn funktionale Märkte vorausgesetzt, erhöht die FED den Leitzins sinnvollerweise entgegen einer steigenden Inflation.

Wer also nach einem Risk-Premium Trade sucht, sollte sich den Chart nochmal betrachten. Besonders gegen ein Portfolio, welches den USD Long tradet, ist AUDUSD Long ein formidabler Hedge.

Weitere Details und Ausblick auf den Exchange wie immer für Premium Mitglieder.

Guten Morgen Traders,

drei wichtige Zentralbanken haben in den letzten Tagen ihre monetäre Ausrichtung verkündet. Die Bank of Canada am Nachmittag des 26. Januar 2021 und die FED des Abends gleichen Datums. Heute Morgen folgte dann die Reserve Bank of Australia mit einem Statement by Philip Loewe (ohne Pressekonferenz).

Tiff Macklem, der Vorsitzende der kanadischen Zentralbank weist darauf hin, dass die Antwort auf die Pandemie klar und deutlich verlief. Man betrachtet heute den Supply-Chain-Shock, verursacht durch die Maßnahmen zwecks Pandemieabwehr, als größtenteils absorbiert. Der Leitzins wird in Anbetracht der überraschend langanhaltenden hohen Inflation, steigen müssen, so meint Macklem. Die Zeit für Notfall-Maßnahmen seitens der Zentralbank sei nun vorüber und man werde mit dem ‚Tightening‘ beginnen. Dazu wird das selektive Market Forward Guidance ausgeweitet, in dem Sinne, dass nun weitere Institutionen direkt von der Zentralbank beraten werden. Man verfolge das Ziel, das Balance Sheet der Zentralbank wieder zu verringern und gleichzeitig eine vorläufige Projektion der anberaumten Leitzinserhöhungen zu verlautbaren. All diese Maßnahmen sind in der Summe ein signifikanter Kurswechsel in der monetären Politik seiner Zentralbank, selbst wenn zu diesem Termin keine Leitzinserhöhung beschlossen wurde, so Tiff Mack‘. Probleme sehe man am Immobilienmarkt, welcher durch die niedrigen Kreditzinsen einer sehr starken Nachfrage unterliege. Der Ölpreis sei in den Szenarien der Zentralbank immer als flach einkalkuliert, als immer zum Nachteil des kanadischen Bruttoinlandproduktes gerechnet. Kanada ist ein erdölexportierendes Land und benötigt somit einen hohen Erdölpreis, damit sich die kostenintensive Schiefer- und Sandölgewinnung rentiert.

Jerome Powell ist ähnlich optimistisch und möchte sein Programm zum Ankauf von Staatsanleihen (Bond Purchase Program) bis Ende März 2022 beenden. Er betrachtet die Inflation nicht mehr als temporär und ‚transitory‘ wie bislang, sondern sieht die Inflation als Resultat der länger anhaltenden Supply-Chain Zerwürfnisse, hervorgerufen durch die Restriktiven Maßnahmen zur Eindämmung der Pandemie. Man sei jedoch optimistisch, dass die Maßnahmen zur Bekämpfung der Corona-Pandemie greifen und die Ökonomie sich weiter erholen wird. Man sieht auch bei der FED ein Ende des Quantitative Easing für angebracht und verkündet eine baldige Erhöhung seines Leitzinssatzes. Powell weist darauf hin, sein Mandat beinhalte die Preisstabilität zu bewahren, die Zentralbank unterliege dabei keinerlei Einschränkungen bezüglich der zu generierenden Geldmenge. Jedoch wird die Vollbeschäftigung gerne im Verhältnis zur Inflation betrachtet, wo ökonomisch sinnvoll. Dies bedeutet, dass neben der Preisstabilität auch die Vollbeschäftigung eine maßgebliche Richtgröße für die FED ist. Damit natürlich auch direkt verknüpft, die Gehaltsentwicklung und der Konsum. Ich lese aus seinen Sätzen heraus, er erwarte von den heimischen U.S. Unternehmen zukünftig die Supply-Chain besser zu sicher, was letztlich bedeutet, dass Intel & Co. ihre Produktion zurück in die USA verlagern sollten.

Die australische Zentralbank veröffentlichte lediglich ein knappes Statement ohne Pressekonferenz. Etwas enttäuschend, so ist gerade Sydney sehr bekannt, wenn es um die Kommunikation mit der breiten Masse geht. Bislang war das Team um den Vorsitzenden Loewe sehr vorbildlich und hat außerordentlich viel für Bildung und Verständnis monetärer Zentralbank-Politik geleistet. Schade also, dass wir dieses mal keine Fragen stellen durften. Im Prinzip aber, rudert Loewe etwas von seinem aggressiven ‚Tapering Stance‘ zurück. Man möchte die Kerninflation zwischen 2 und 3 Prozent sehen. Dazu werde man zwar die Expansion der Zentralbank-Bilanz weiter reduzieren (mehr Tapering), eine Erhöhung des Leitzinses aber an einem weiteren Anstieg der Kerninflation festmachen.

Insgesamt gesehen gibt es nun nur noch 2 „Good Doves“, wie ich jene Zentralbanker bezeichne, welche sich vor Inflation fürchten und eine aggressive Erhöhung der Geldmenge nicht wirklich befürworten. Hierzu zähle ich Powell (FED), Bailey (Bank of England) und Loewe (Reserve Bank of Australia). Loewe beginnt sich aus diesem Kreise zu entfernen und tendiert nun eher zu einer expansiveren Geldpolitik, relativ gesehen.

Weitere Details und Ausblick auf den Exchange wie immer für Premium Mitglieder.

Good morning traders,

three major central banks have announced their monetary stances in the past few days. The Bank of Canada on the afternoon of January 26, 2021 and the FED on the evening of the same date. The Reserve Bank of Australia followed this morning with a statement by Philip Loewe (without a press conference).

Tiff Macklem, Governor of Canada’s central bank, points out that the response to the pandemic has been explicitly. Today, the supply chain shock caused by the anti-pandemic measures is considered to have been largely absorbed. In view of the surprisingly long-lasting high inflation, the key interest rate will have to rise, Macklem believes. The time for emergency measures by the central bank is now over and tightening will begin. To this end, the selective market forward guidance will be expanded in the sense that more other institutions will now be advised directly as well by the central bank. The aim is to reduce the central bank’s balance sheet again and at the same time to announce a preliminary projection of the planned key rate hikes. Taken together, all of these measures represent a significant change of course in the monetary policy of his central bank, even if no rate hike was decided on that date, according to Tiff Mack‘. Problems can be seen in the real estate market, which is subject to very strong demand due to the low interest rates on loans. The oil price is always calculated flat in the central bank’s scenarios, to the detriment of Canada’s gross domestic product. Canada is an oil-exporting country and therefore needs a high oil price so that the cost-intensive shale and sand oil extraction is profitable.

Jerome Powell is similarly optimistic and wants to end his bond purchase program by the end of March 2022. He no longer sees inflation as temporary and transitory as before, but sees inflation as a result of the longer-lasting supply chain rifts caused by the restrictive measures to contain the pandemic. However, one is optimistic that the measures to combat the corona pandemic will take effect and that the economy will continue to recover. The FED also sees an end to quantitative easing as appropriate and announces an imminent increase in its key interest rate. Powell points out that his mandate includes maintaining price stability, thus therein the central bank is not subject to any restrictions on the amount of money that can be generated. However, full employment is often viewed in relation to inflation where it makes economic sense. This means that, in addition to price stability, full employment is also a key benchmark for the Fed. Of course, this is also directly linked to salary development and consumption. I read between the lines, that he expects the domestic U.S. companies to better secure the supply chain in the future, which ultimately means that Intel & Co. should relocate their production back to the USA.

The Australian central bank published only a brief statement without a press conference. A bit disappointing, Sydney is very popular when it comes to communicating with the public. So far, the team around Chairman Loewe has been very exemplary and has done an extraordinary amount of education and lectures towards understanding monetary central bank policy. So it’s a pity that we weren’t allowed to ask any questions this time. In principle, however, Loewe is rowing back a bit of its aggressive ‚tapering stance‘. One would like to see core inflation between 2 and 3 percent. To this end, although the expansion of the central bank’s balance sheet will be further reduced (more tapering), an increase in the key interest rate will be tied to a further rise in core inflation.

All in all, there are now only 2 „good doves“, as I call those central bankers who fear inflation and do not really advocate aggressively increasing the money supply. I consider those Good Doves to be three major central bankers, namely Powell (FED), Bailey (Bank of England) and Loewe (Reserve Bank of Australia). Loewe is beginning to move away from this circle and is now tending towards a more expansive monetary policy, relatively speaking.

More details and exchange outlook as always for Premium members.

Goedemorgen handelaren,

drie grote centrale banken hebben de afgelopen dagen hun monetaire koers bekendgemaakt. De Bank of Canada op de middag van 26 januari 2021 en de FED op de avond van dezelfde datum. De Reserve Bank of Australia volgde vanmorgen met een verklaring van Philip Loewe (zonder persconferentie).

Tiff Macklem, gouverneur van de centrale bank van Canada, wijst erop dat er expliciet op de pandemie is gereageerd. Vandaag de dag wordt de schok in de toeleveringsketen als gevolg van de antipandemische maatregelen geacht grotendeels te zijn opgevangen. Gezien de verrassend langdurig hoge inflatie zal de beleidsrente omhoog moeten, meent Macklem. De tijd van noodmaatregelen door de centrale bank is nu voorbij en de verkrapping zal beginnen. Hiertoe zal de selectieve market forward guidance worden uitgebreid in die zin dat andere instellingen nu rechtstreeks door de centrale bank worden geadviseerd. Het doel is om de balans van de centrale bank weer te verkleinen en tegelijkertijd een voorlopige projectie van de geplande beleidsrenteverhogingen aan te kondigen. Al deze maatregelen samen vertegenwoordigen volgens Tiff Mack‘ een belangrijke koerswijziging in het monetaire beleid van zijn centrale bank, zelfs als er op die datum geen renteverhoging werd besloten. Er zijn problemen te zien op de vastgoedmarkt, die door de lage rente op leningen onderhevig is aan een zeer sterke vraag. De olieprijs wordt in de scenario’s van de centrale bank altijd vlak berekend, ten koste van het bruto binnenlands product van Canada. Canada is een olie-exporterend land en heeft daarom een hoge olieprijs nodig om de kostenintensieve schalie- en zandoliewinning rendabel te maken.

Jerome Powell is eveneens optimistisch en wil zijn obligatie-aankoopprogramma voor eind maart 2022 beëindigen. Hij ziet inflatie niet langer als tijdelijk en voorbijgaand als voorheen, maar ziet inflatie als een gevolg van de langdurigere breuken in de toeleveringsketen veroorzaakt door de beperkende maatregelen om de pandemie in te dammen. Wel is men optimistisch dat de maatregelen ter bestrijding van de coronapandemie effect gaan sorteren en dat de economie zich verder zal herstellen. De FED ziet waar nodig ook een einde aan de kwantitatieve versoepeling en kondigt een op handen zijnde verhoging van haar belangrijkste rentetarief aan. Powell wijst erop dat zijn mandaat het handhaven van prijsstabiliteit omvat, dus daarin is de centrale bank niet onderworpen aan enige beperking van de hoeveelheid geld die kan worden gegenereerd. Volledige werkgelegenheid wordt echter vaak gezien in relatie tot inflatie waar dit economisch zinvol is. Dit betekent dat naast prijsstabiliteit ook volledige werkgelegenheid een belangrijke maatstaf is voor de Fed. Uiteraard is dit ook direct gekoppeld aan salarisontwikkeling en consumptie. Ik lees tussen de regels door dat hij verwacht dat de binnenlandse Amerikaanse bedrijven de toeleveringsketen in de toekomst beter zullen beveiligen, wat uiteindelijk betekent dat Intel & Co. hun productie terug naar de VS moet verplaatsen.

De Australische centrale bank publiceerde slechts een korte verklaring zonder persconferentie. Een beetje teleurstellend, Sydney is erg populair als het gaat om communicatie met het publiek. Tot dusverre is het team rond voorzitter Loewe zeer voorbeeldig geweest en heeft het buitengewoon veel onderwijs en begrip van het monetaire beleid van de centrale bank gegeven. Het is dus jammer dat we deze keer geen vragen mochten stellen. In principe roeit Loewe echter een beetje terug van zijn agressieve ‚tapering stance‘. Men zou graag zien dat de kerninflatie tussen de 2 en 3 procent ligt. Hiertoe zal, hoewel de uitbreiding van de balans van de centrale bank verder wordt afgebouwd (meer taps), een stijging van de beleidsrente gekoppeld worden aan een verdere stijging van de kerninflatie.

Al met al zijn er nu nog maar 2 „goede duiven“, zoals ik die centrale bankiers noem die bang zijn voor inflatie en niet echt pleiten voor een agressieve verhoging van de geldhoeveelheid. Ik ben onder meer Powell (FED), Bailey (Bank of England) en Loewe (Reserve Bank of Australia). Loewe begint deze cirkel te verlaten en neigt nu relatief gezien naar een ruimer monetair beleid.

Meer details en uitwisselingsvooruitzichten zoals altijd voor Premium-leden.

Günaydın tüccarlar,

Üç büyük merkez bankası son birkaç gün içinde parasal duruşlarını açıkladı. 26 Ocak 2021 öğleden sonra Kanada Merkez Bankası ve aynı tarihin akşamı FED. Avustralya Merkez Bankası bu sabahı Philip Loewe’un (basın toplantısı olmadan) yaptığı bir açıklamayla takip etti.

Kanada Merkez Bankası Başkanı Tiff Macklem, pandemiye verilen yanıtın açıkça verildiğine dikkat çekiyor. Bugün, pandemi karşıtı önlemlerin neden olduğu tedarik zinciri şokunun büyük ölçüde absorbe edildiği düşünülmektedir. Macklem, şaşırtıcı derecede uzun süreli yüksek enflasyon göz önüne alındığında, kilit faiz oranının yükselmesi gerektiğine inanıyor. Merkez bankasının acil önlem alma süresi artık sona erdi ve sıkılaştırma başlayacak. Bu amaçla, seçici piyasa ileriye yönelik rehberliği, diğer kurumlara artık doğrudan merkez bankası tarafından tavsiyede bulunulması anlamında genişletilecektir. Amaç, merkez bankasının bilançosunu tekrar küçültmek ve aynı zamanda planlanan kilit faiz artırımlarının ön projeksiyonunu açıklamaktır. Tiff Mack’e göre, birlikte ele alındığında, tüm bu önlemler, o tarihte herhangi bir faiz artırımına karar verilmemiş olsa bile, merkez bankasının para politikasında önemli bir rota değişikliğini temsil ediyor. Kredi faiz oranlarının düşük olması nedeniyle oldukça yoğun talep gören emlak piyasasında sorunlar görülebilmektedir. Petrol fiyatı, Kanada’nın gayri safi yurtiçi hasılasının zararına, merkez bankasının senaryolarında her zaman düz olarak hesaplanır. Kanada petrol ihraç eden bir ülkedir ve bu nedenle yüksek maliyetli şist ve kum yağı çıkarmanın karlı olması için yüksek bir petrol fiyatına ihtiyaç duyar.

Jerome Powell da benzer şekilde iyimser ve tahvil alım programını Mart 2022’nin sonuna kadar sona erdirmek istiyor. Artık enflasyonu eskisi gibi geçici ve geçici olarak görmüyor, ancak enflasyonu kısıtlayıcı koşulların neden olduğu daha uzun süreli tedarik zinciri yarıklarının bir sonucu olarak görüyor. Salgını kontrol altına almak için önlemler. Ancak, korona salgınıyla mücadele önlemlerinin yürürlüğe gireceği ve ekonominin toparlanmaya devam edeceği konusunda iyimseriz. FED ayrıca niceliksel genişlemeye uygun şekilde bir son vermekte ve kilit faiz oranında yakın bir artış olacağını ilan etmektedir. Powell, görevinin fiyat istikrarını korumayı içerdiğine, dolayısıyla merkez bankasının üretilebilecek para miktarı üzerinde herhangi bir kısıtlamaya tabi olmadığına dikkat çekiyor. Bununla birlikte, tam istihdam, genellikle ekonomik açıdan anlamlı olduğu durumlarda enflasyonla ilişkili olarak görülür. Bu, fiyat istikrarına ek olarak tam istihdamın da Fed için önemli bir kriter olduğu anlamına geliyor. Tabii ki, bu aynı zamanda maaş gelişimi ve tüketimi ile doğrudan bağlantılıdır. Satır aralarını okudum, yerli ABD şirketlerinin gelecekte tedarik zincirini daha iyi güvence altına almasını beklediğini, bu da Intel & Co.’nun üretimlerini ABD’ye geri taşıması gerektiği anlamına geliyor.

Avustralya merkez bankası, basın toplantısı yapmadan sadece kısa bir açıklama yayınladı. Biraz hayal kırıklığı yaratan Sydney, halkla iletişim söz konusu olduğunda çok popüler. Şimdiye kadar, Başkan Loewe’nin etrafındaki ekip çok örnek oldu ve olağanüstü miktarda eğitim ve parasal merkez bankası politikası anlayışı yaptı. Bu sefer soru sormamıza izin verilmemesi üzücü. Ancak prensipte Loewe, agresif ‚konik duruşunu‘ biraz geri alıyor. Çekirdek enflasyonu yüzde 2 ile 3 arasında görmek istiyoruz. Bu amaçla, merkez bankasının bilançosunun genişlemesi daha da azalacak (daha da azalacak) olsa da, kilit faiz oranındaki bir artış çekirdek enflasyonda daha fazla artışa bağlanacaktır.

Sonuç olarak, enflasyondan korkan ve para arzını agresif bir şekilde artırmayı gerçekten savunmayan merkez bankacıları dediğim, şimdi sadece 2 „iyi güvercin“ var. Powell (FED), Bailey (İngiltere Bankası) ve Loewe (Avustralya Rezerv Bankası) dahil. Loewe bu döngüden uzaklaşmaya başlıyor ve şimdi nispeten daha geniş bir para politikasına yöneliyor.

Premium üyeleri için her zaman olduğu gibi daha fazla ayrıntı ve fikir alışverişi.

Hi Traders,

Powell’s Quantitative Tapering ist vom Stapel… $10 Milliarden weniger MBS Purchases pro Monat! Rate Hike Cycle wir kommen!!

Gleich geht’s weiter mit der PK LIVE Podcast in MumbleFX Premium mit Trades, Technicals und Macros. Für Euch hier noch der Link des YouTube Kanals der FED: FOMC mit Jerome Powell

Goedemorgen handelaren,

Mis het niet: Vandaag vanaf 19.45 uur. de LIVE-podcast over het rentebesluit van de Fed. Registreer nu onder MumbleFX-Premium

Benji

Günaydın tüccarlar,

Kaçırmayın: Bugün saat 19.45’ten itibaren. Fed politika oranı kararına ilişkin CANLI podcast. MumbleFX-Premium altında şimdi kaydolun.

Guten Abend Traders,

ein Happen BigMacFX für Euch, direkt importiert aus der MumbleFX Premium Forex Schmiede. Themen: Nikkei/Global Macro/AUDJPY/EURCHF/Natural Gas/Bitcoin

Euch viel Spass beim reinhören!

Ben

Good evening traders,

a bite of BigMacFX for you, imported directly from the MumbleFX Premium Forex forge. Topics: Nikkei / Global Macro / AUDJPY / EURCHF / Natural Gas / Bitcoin

Have fun listening!

Ben

こんばんはトレーダー

Mumble FX Premiumから直接インポートされたBigMacFXの一口。 トピック:日経/グローバルマクロ/ AUDJPY / EURCHF /天然ガス/ビットコイン

聞いて楽しんでください!

あなたのベンジャミン

goedenavond handelaren,

een hap BigMacFX voor u, rechtstreeks geïmporteerd uit de MumbleFX Premium Forex-smederij. Onderwerpen: Nikkei / Global Macro / AUDJPY / EURCHF / Aardgas / Bitcoin

Veel luisterplezier!

Ben

Iyi akşamlar tüccarlar,

Sizin için doğrudan MumbleFX Premium Forex forge’dan ithal edilen bir BigMacFX ısırığı. Konular: Nikkei / Global Macro / AUDJPY / EURCHF / Doğal Gaz / Bitcoin

İyi dinlemeler!

Guten Morgen Traders,

FED Chairman Jerome Powell, geht wieder in den Rate-Hike-Cycle Modus über. Die Pandemie ist finanzmarkt-technisch absorbiert, die Stimmung vorsichtig optimistisch.

Jerome ist eigentlich kein Freund des Quantitativ-Easing, welches die Geldmenge erhöht. Vor der Pandemie, welche drastische Maßnahmen erforderte, wurde der Kurs bereits in Richtung ‚Tightening‘ gesetzt

Ein Rate-Hike-Cycle hatte begonnen, lediglich durch die harsche Kritik von Präsident Donald Trump in Frage gestellt.

Schon damals hatte die FED über Jahre eine stabile Arbeitsmarktentwicklung begleitet und über viele Kanäle die Schlagkraft der eigenen, zur Verfügung stehenden Instrumente validiert (dennoch: selbst Jerome gesteht ein, dass in der jetzigen, historisch einmaligen pandemischen Situation, die Auswirkungen makro-ökonomischer Operationen nur empirisch beurteilt werden könne).

Nun, nachdem mit einer historisch unvergleichlichen Geldschwemme, die destruktiven Auswirkungen des Coronavirus auf die Märkte, auf die gesamte Ökonomie vereitelt wurde, wendet sich der Blick zurück auf die Lage vor der Pandemie.

Da ja der Arbeitsmarkt, die gesamte Ökonomie auf einem robusten, progressiven Weg war, die aktuelle Erholung von den ökonomischen Pandemie-Effekten beschleunigt an Fahrt gewinnt, ist Jerome sehr geneigt, seine Marktdoktrien wieder auf zu nehmen.

Das bedeutet ersteinmal etwas sehr Gutes: die FED hatte mit der Geldschwemme lediglich die Funktionalität der Märkte im Kampf gegen eine Pandemie im Blick. Jetzt möchte sie schnell wieder, wenn auch unter veränderten Vorzeichen, Normalität einfliessen lassen, die Märkte von Kredit-Subventionen entwöhnen.

Jerome ist in einer aussergewöhlich luxuriösen Situation. Wenn die Zentralbanken normalerweise eine Inflation befürchten, befindet sie sich bereits am Ende eines Rate-Hike-Cycles und hat bereits jedes Quantitativ-Easing eingefroren.

Heute aber, ist zum einen 1) Inflation gar nicht so unwillkommen, zum anderen 2) beginnt man bei einem Leitzinssatz von nahe Null bei einer Bilanz-Ausweitung von $120 Milliarden pro Monat.

Viel Holz also zum einschlagen, sollte die Inflation in irgend einer Weise zu einem Problem mutieren.

Als nächstes erwarten wir die Bank of England mit dem Vorsitzt Andrew Bailey’s.

Good morning traders,

FED Chairman Jerome Powell, goes back to the rate-hike-cycle mode. The pandemic has been technically absorbed by the financial markets, the mood is cautiously optimistic.

Jerome is actually not a very big supporter of quantitative easing, which means to increase the amount of money. The pandemic required drastic quantitative easing measures, but before those took place the course was already set in the opposite direction of monetary ‚tightening‘

A rate-hike cycle was in place, only challenged by harsh criticism from President Donald Trump who promoted a weaker US-Dollar.

Even then, the FED had observed a stable labor market development for some years and validated the effectiveness of its own available instruments through many channels (nevertheless: even Jerome admits that in the current, historically unique pandemic situation, the effects of macro-economic operations only can be empirically assessed).

Now, after the destructive effects of the coronavirus on the markets and on the entire economy were thwarted by a historically incomparable glut of money, the view is turning back to the situation before the pandemic.

Since the labor market, the entire economy was on a robust, progressive path, plus the current recovery from the economic pandemic effects is gaining momentum, Jeromie is very inclined to resume his macro economic doctrine.

First of all that means something very good : with the glut of money, the FED only secured the functionality of the markets in the fight against a pandemic. Now the central bank would like to let normality flow again quickly, albeit under different circumstances, and wean the markets of loan subsidies.

Jerome is in an exceptionally luxurious situation. When central banks normally fear inflation, it is already at the end of a rate hike cycle and has already frozen any quantitative easing.

Today, however, on the one hand 1) inflation is not so unwelcome, on the other hand 2) you start with a key interest rate of close to zero with a balance sheet expansion of $ 120 billion per month.

So a lot of wood to cut should inflation somehow mutate into a problem.

nach dem 13. April 2022, erhöte die kanadische Zentralbank, bei ihrem Meeting am 01.Juni, den Leitzinssatz abermals um 50 Basispunkte auf nunmehr 1.5%. Die Inflationsrate in Kanada liegt aktuell zwischen 6.7% und 6.8%.

nach dem 13. April 2022, erhöte die kanadische Zentralbank, bei ihrem Meeting am 01.Juni, den Leitzinssatz abermals um 50 Basispunkte auf nunmehr 1.5%. Die Inflationsrate in Kanada liegt aktuell zwischen 6.7% und 6.8%. After April 13, 2022, the Canadian central bank again increased the key interest rate by 50 basis points to 1.5% at its meeting on June 1st. The inflation rate in Canada is currently between 6.7% and 6.8%.

After April 13, 2022, the Canadian central bank again increased the key interest rate by 50 basis points to 1.5% at its meeting on June 1st. The inflation rate in Canada is currently between 6.7% and 6.8%.

ジェローム・パウエルは、昨日4月21日にワシントンで開催された国際通貨基金と世界銀行の春季会合で、FRBの金融政策についてコメントしました。

ジェローム・パウエルは、昨日4月21日にワシントンで開催された国際通貨基金と世界銀行の春季会合で、FRBの金融政策についてコメントしました。  Jerome Powell gaf gisteren, 21 april, commentaar op het monetaire beleid van de Fed tijdens de voorjaarsbijeenkomst van het Internationaal Monetair Fonds en de Wereldbank in Washington.

Jerome Powell gaf gisteren, 21 april, commentaar op het monetaire beleid van de Fed tijdens de voorjaarsbijeenkomst van het Internationaal Monetair Fonds en de Wereldbank in Washington. Jerome Powell, 21 Nisan dün Washington’da Uluslararası Para Fonu ve Dünya Bankası’nın Bahar Toplantısı’nda Fed’in para politikası hakkında yorum yaptı.

Jerome Powell, 21 Nisan dün Washington’da Uluslararası Para Fonu ve Dünya Bankası’nın Bahar Toplantısı’nda Fed’in para politikası hakkında yorum yaptı.

https://tradingeconomics.com/commodities

https://tradingeconomics.com/commodities

Eurofranken – Chart, täglicher

Eurofranken – Chart, täglicher