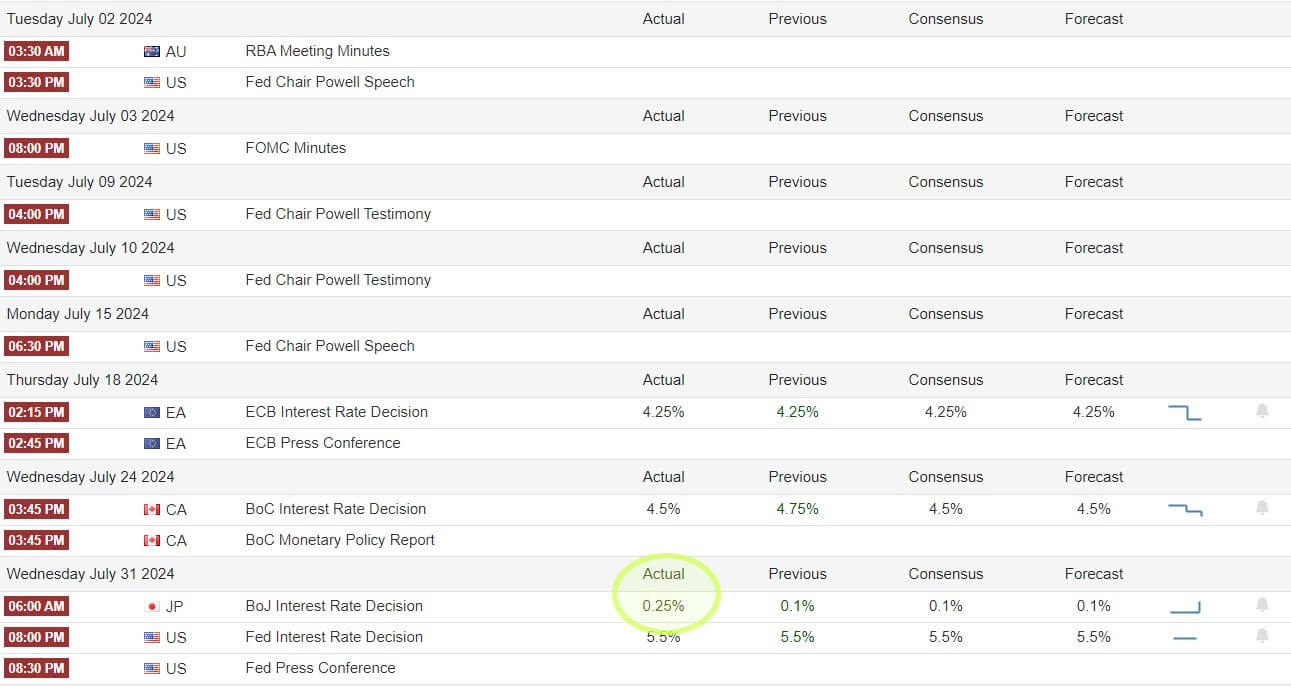

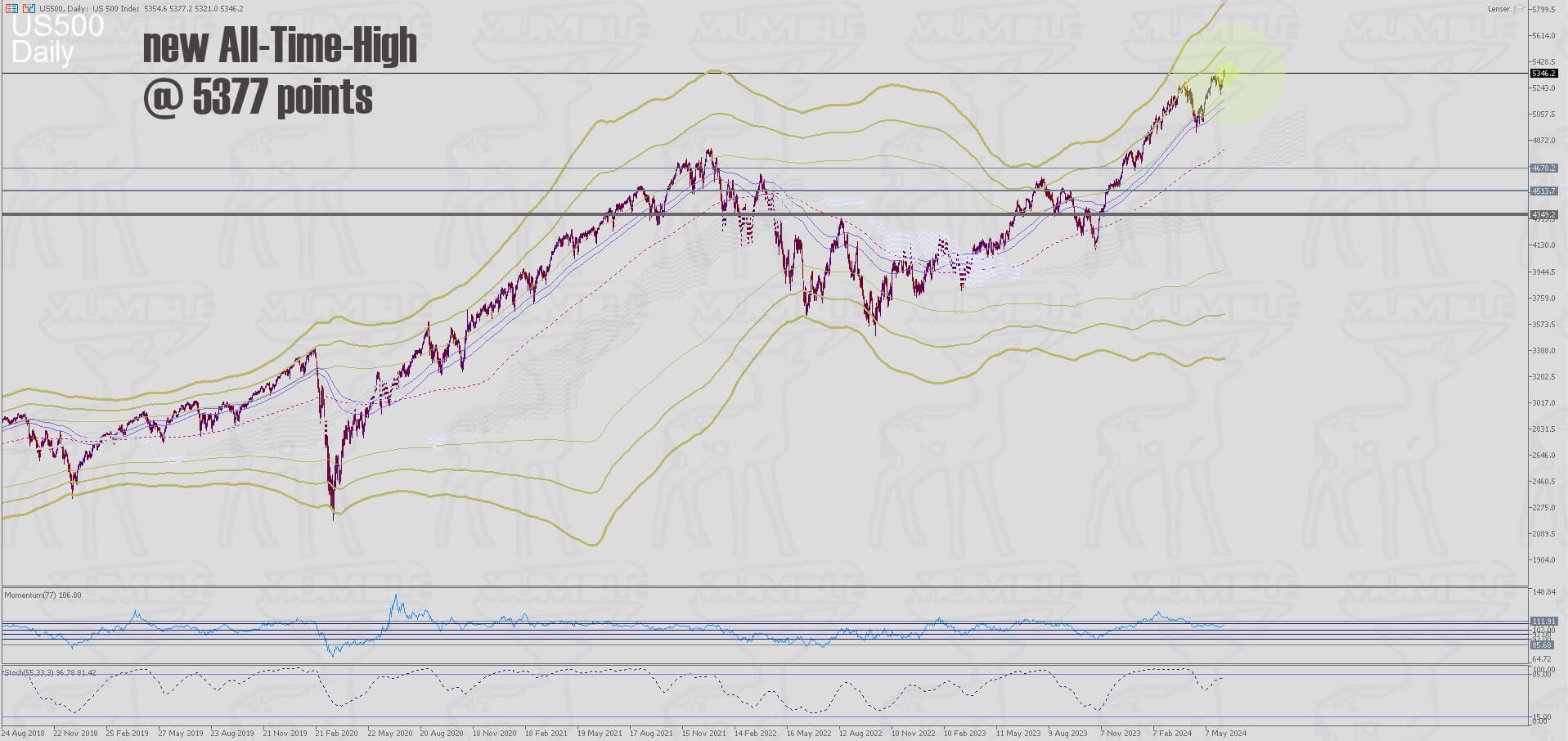

12.06.2024, Geldpolitische Entscheidung der Fed (Leitzins: 5,50% +/- 0,0).

12.06.2024, Geldpolitische Entscheidung der Fed (Leitzins: 5,50% +/- 0,0).

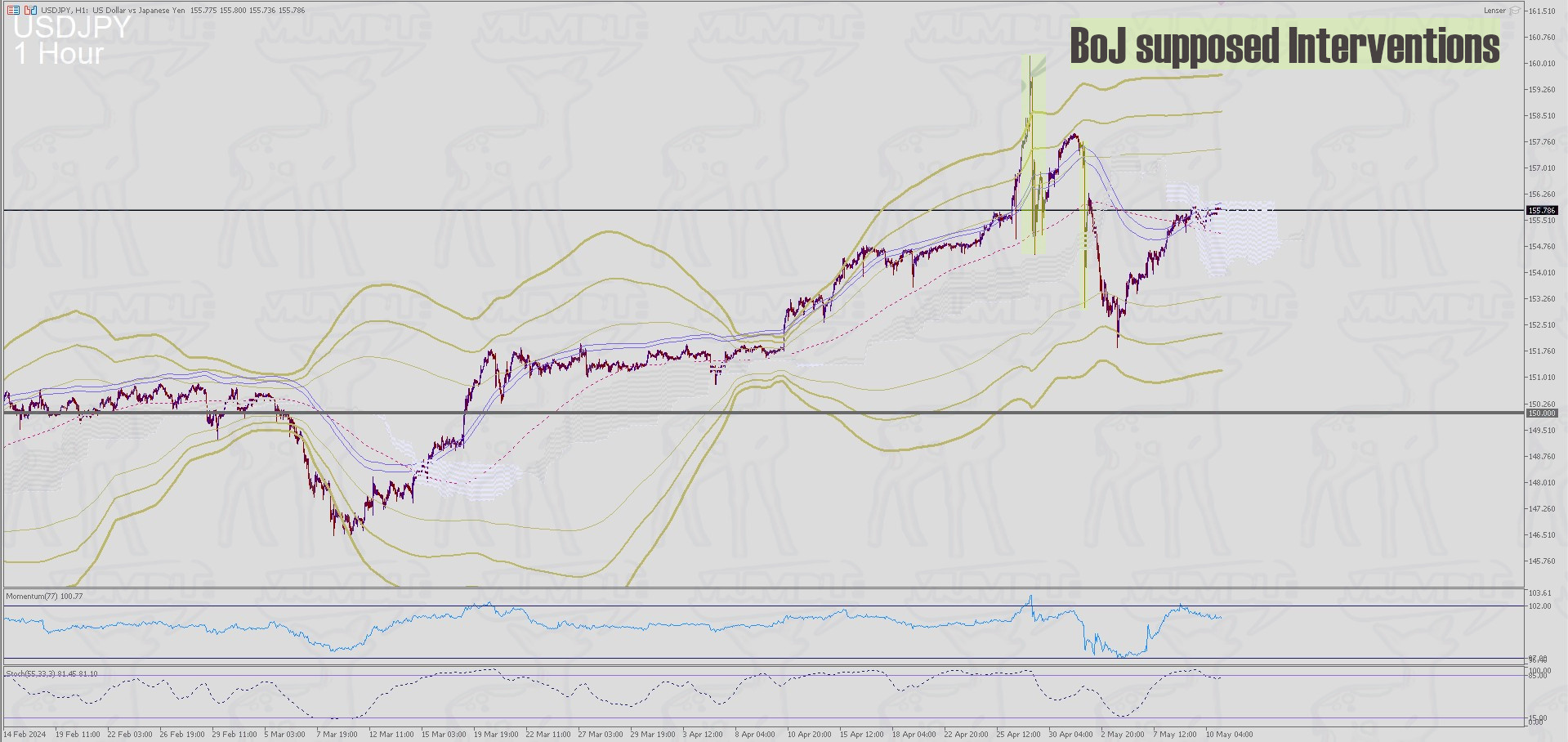

14.06.2024, Geldpolitische Entscheidung der BoJ (Leitzins: 0,10% +/- 0,0).

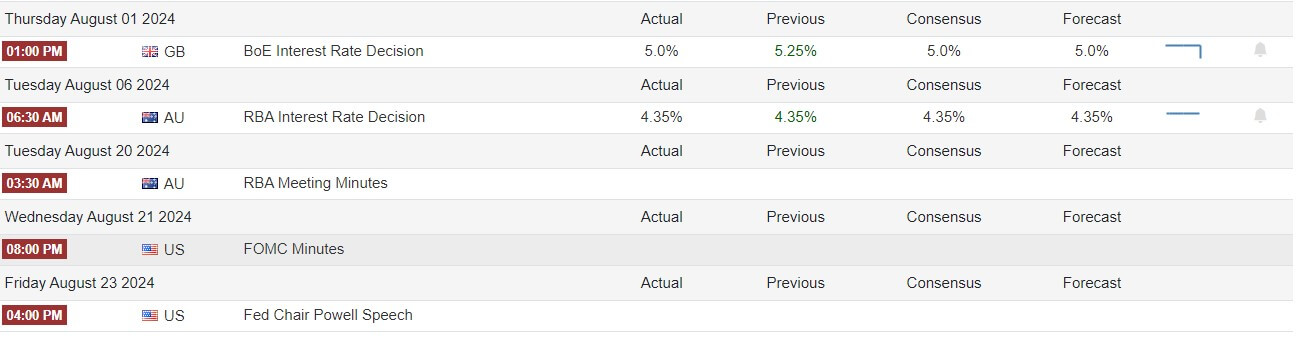

18.06.2024, Geldpolitische Entscheidung der RBA (Leitzins: 4,35% +/- 0,0).

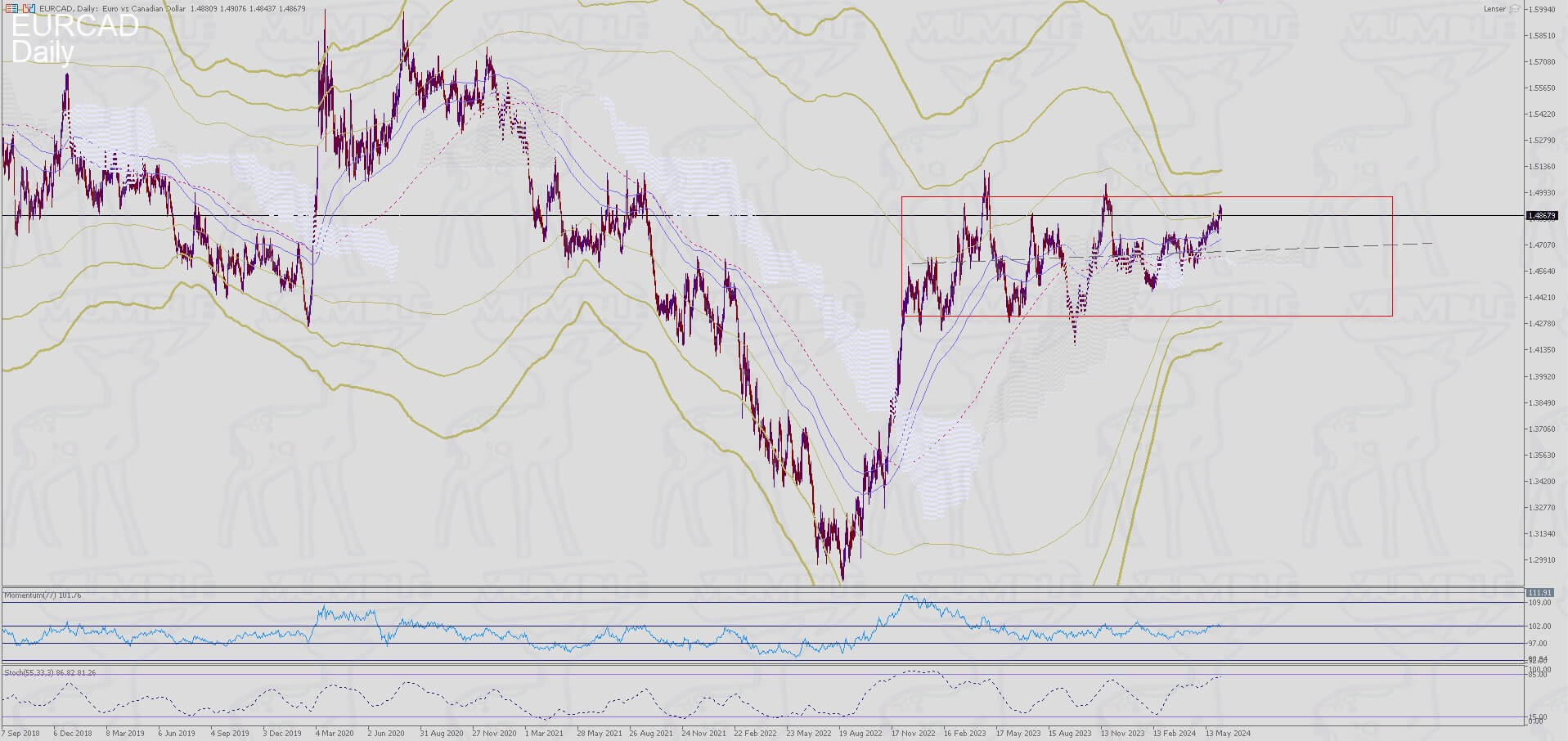

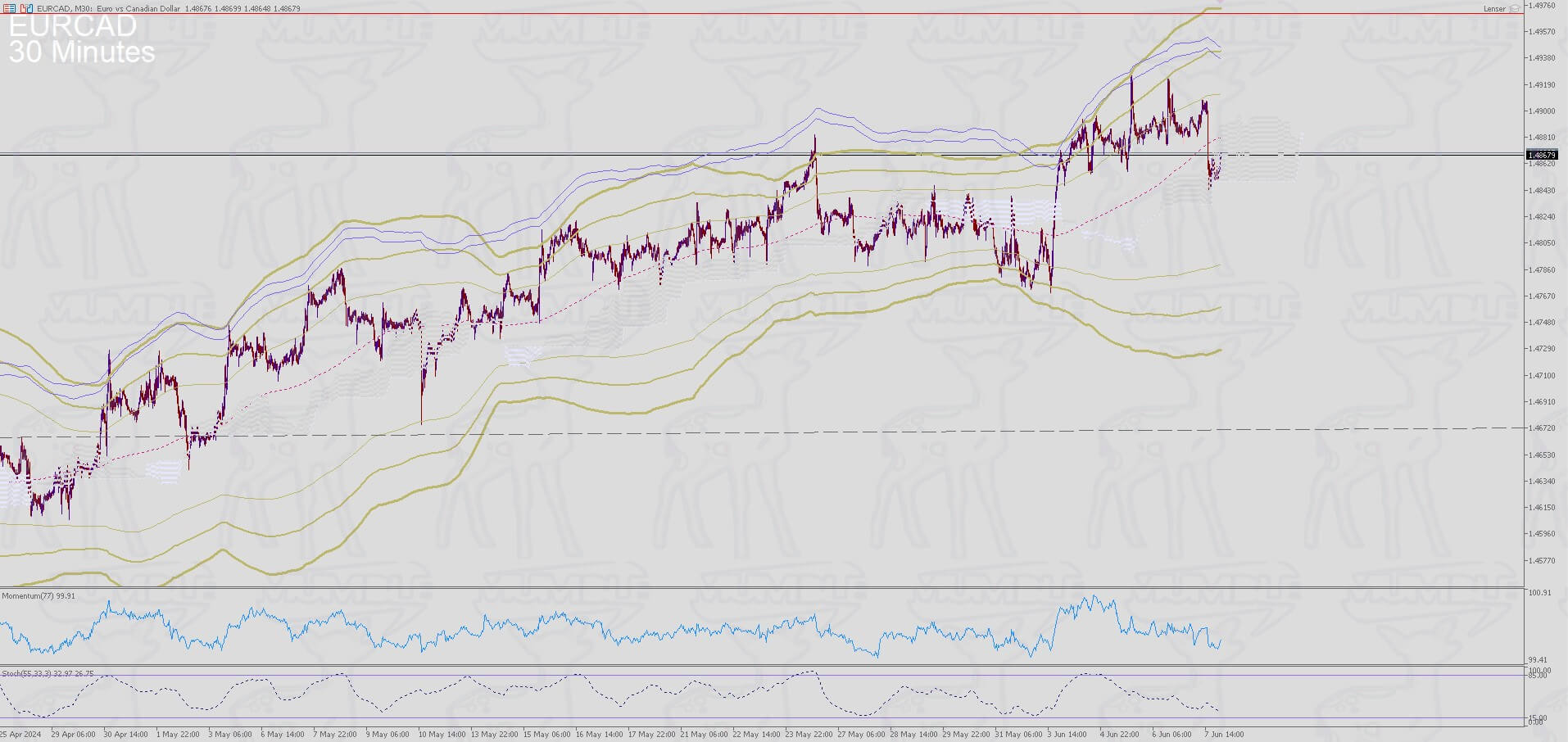

20.06.2024, Geldpolitische Entscheidung der SNB (Leitzins: 1,25% -0,25).

20.06.2024, Geldpolitische Entscheidung der BoE (Leitzins: 5,25% +/- 0,0).

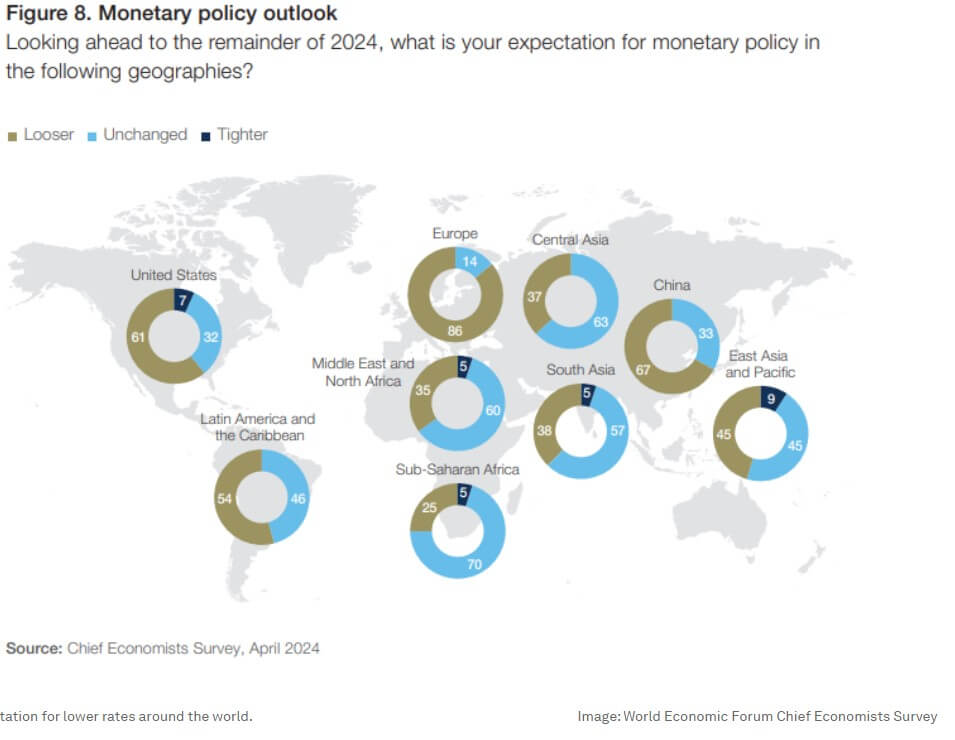

Federal Reserve Bank: Tendenz zu einer Zinssenkung in Q4 2024 (~September)

| Schlüsseldaten |

Wert |

| Wirtschaftliche Aktivität und BIP-Wachstum |

- Die wirtschaftliche Aktivität setzt ihr solides Wachstum fort.

- Das BIP-Wachstum verlangsamte sich von 3,4% im Q4 2023 auf 1,3% im Q1 2024.

- Median-Projektion des BIP-Wachstums: 2,1% für 2024, 2,0% für die nächsten beiden Jahre.

|

| Arbeitsmarkt |

- Der Arbeitsmarkt hat sich mit starken Beschäftigungsgewinnen und einer niedrigen Arbeitslosenquote verbessert.

- Die monatlichen Jobzuwächse im Lohnbereich betrugen im April und Mai durchschnittlich 218.000.

- Arbeitslosenquote: leicht gestiegen, bleibt aber niedrig bei 4%.

- Median-Projektion der Arbeitslosenquote: 4,0% für 2024, 4,2% für 2025.

|

| Inflation |

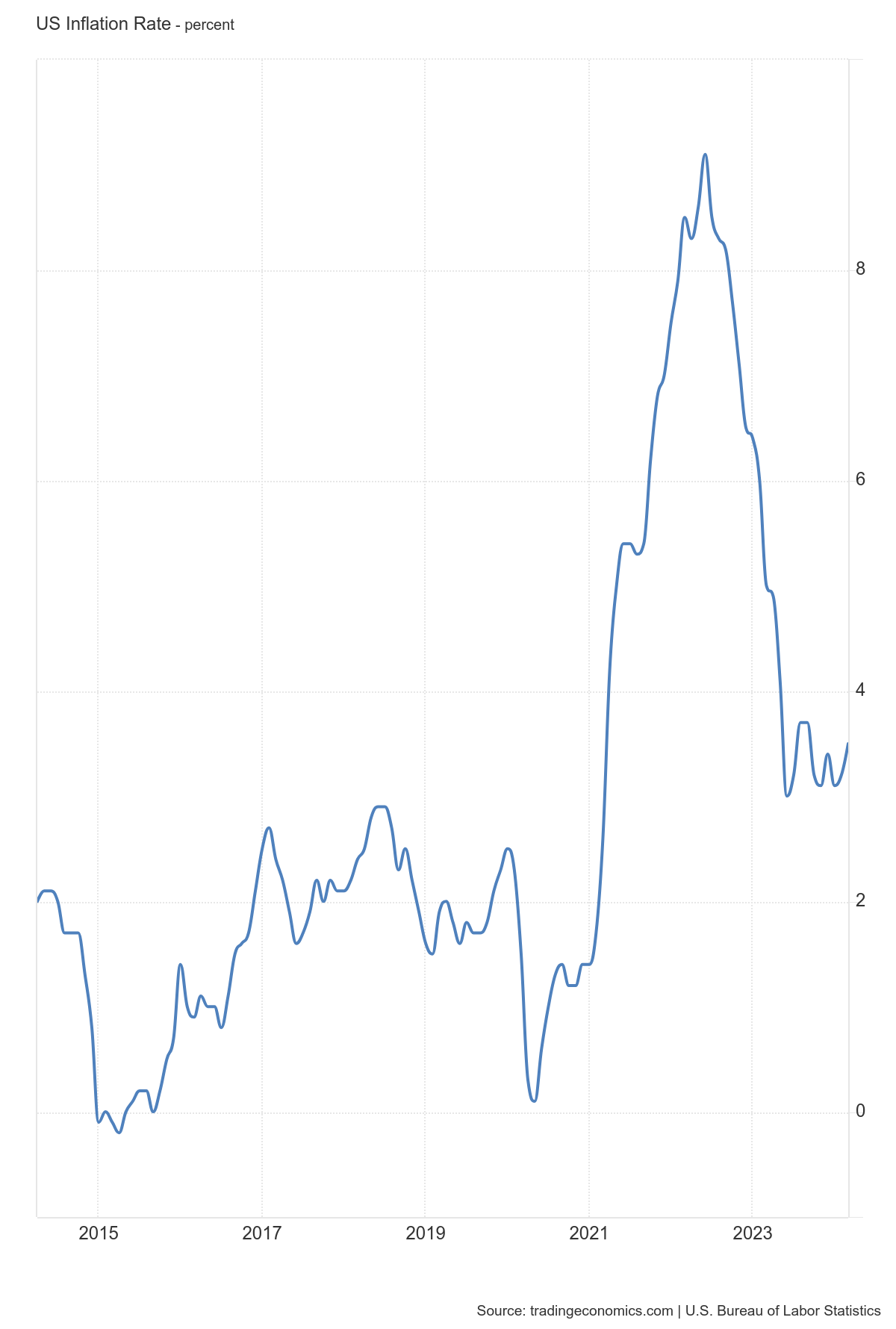

- Die Inflation ist von einem Höchststand von 7% auf 2,7% gesunken, liegt aber über dem Ziel von 2%.

- Gesamte PCE-Preise stiegen um 2,7% in den letzten 12 Monaten bis April; Kern-PCE-Preise stiegen um 2,8%.

- Median-Projektion der Gesamt-PCE-Inflation: 2,6% für 2024, 2,3% für 2025, 2,0% für 2026.

|

| Geldpolitik |

- Das FOMC beschloss, den Politikzinssatz bei 5,25%-5,5% unverändert zu lassen.

- Sie werden weiterhin die Bestände an Wertpapieren reduzieren und eine restriktive Haltung zur Kontrolle der Inflation beibehalten.

- Prognosen für den Federal Funds-Zinssatz: 5,1% Ende 2024, 4,1% Ende 2025, 3,1% Ende 2026.

|

In seiner Sitzung im Juni 2024 berichtete die Federal Reserve, dass die wirtschaftliche Aktivität weiterhin mit einem soliden Tempo expandiert. Die Beschäftigungszahlen blieben stark, und die Arbeitslosenquote blieb niedrig, während die Inflation im letzten Jahr gesunken ist, aber auf einem erhöhten Niveau bleibt. Die Fed beschloss, den Leitzins auf 5,25 bis 5,5 Prozent zu halten, ohne dass bis zur nachhaltigen Senkung der Inflation mit weiteren Reduzierungen zu rechnen ist. Das Gremium signalisierte, dass es bereit ist, die Politik je nach Lage auf dem Arbeitsmarkt, Inflationsdruck und anderen wirtschaftlichen Entwicklungen anzupassen.

Bank of Japan: eine langsame, aber kontinuierliche Straffung der Geldpolitik ist wahrscheinlich.

| Schlüsseldaten |

Wert |

| Wirtschaftliche Aktivität und BIP-Wachstum |

- Die wirtschaftliche Aktivität setzt ihr solides Wachstum fort.

- Die japanische Wirtschaft hat sich trotz Schwächen in einigen Sektoren moderat erholt.

- Der private Konsum bleibt robust, unterstützt durch verbesserte Unternehmensgewinne.

- Exporte und öffentliche Investitionen stagnieren.

|

| Arbeitsmarkt |

- Der Arbeitsmarkt hat sich verbessert, mit moderaten Zuwächsen bei Beschäftigung und Einkommen.

- Arbeitslosenquote: bleibt niedrig.

- Einige Sektoren, wie der Automobilverkauf, hatten aufgrund von Produktionsunterbrechungen Herausforderungen zu bewältigen.

|

| Inflation |

- Jährliche CPI-Inflation: 2,0-2,5%, was auf moderate Preissteigerungen hinweist.

- Inflationserwartungen sind leicht gestiegen.

- Unterliegender CPI wird voraussichtlich allmählich steigen.

|

| Geldpolitik |

- Schlüsselzinssatz kurzfristig beibehalten bei 0% bis 0,1%.

- Pläne zur Reduzierung des Kaufs von JGBs, um langfristige Zinsen flexibler zu gestalten.

- BoJ wird in kommenden Sitzungen über detaillierten Reduktionsplan entscheiden.

- Politik bleibt unterstützend zur Förderung der wirtschaftlichen Erholung.

|

Die Bank of Japan hat ihren Schlüsselzinssatz bei rund 0% bis 0,1% in ihrer jüngsten geldpolitischen Sitzung beibehalten und damit den Erwartungen entsprochen, nachdem sie im März zuvor ihren Zinssatz angehoben hatte. Die Entscheidung war einstimmig, mit dem Fokus auf die Steuerung des unbesicherten Übernacht-Zinssatzes (ON RP, RRP). Zusätzlich plant die Bank, ihre Käufe japanischer Staatsanleihen (JGBs) zu reduzieren, damit sich langfristige Zinsen vermehrt auf dem freien Markt bilden können, eine Maßnahme, die von einer Mehrheit von 8-1 unterstützt wird. Trotz einiger wirtschaftlicher Schwächen wie stagnierenden Exporten und gedämpften öffentlichen Investitionen hat sich die japanische Wirtschaft moderat erholt, unterstützt durch einen robusten privaten Konsum und verbesserte Unternehmensgewinne. Die Inflation liegt im Bereich von 2,0-2,5%, mit moderaten Erwartungen an zukünftige Preissteigerungen. Die BoJ signalisierte weiterhin eine unterstützende Geldpolitik zur Förderung der wirtschaftlichen Erholung, während sie langsam, aber kontinuierlich eine straffere Geldpolitik verfolgt.

Reserve Bank of Australia: Tendenz zu einer „höher für länger“ Leitzins-Periode.

| Schlüsseldaten |

Wert |

| Wirtschaftliche Aktivität und BIP-Wachstum |

- Die wirtschaftliche Aktivität setzt ihr solides Wachstum fort.

- Das BIP-Wachstum hat sich leicht verlangsamt, bleibt aber robust.

- Die Haupttreiber sind Bergbauinvestitionen, Exporte und Bauwesen.

|

| Arbeitsmarkt |

- Der Arbeitsmarkt bleibt stark, mit einer rekordtiefen Arbeitslosenquote von 3,5%.

- Jobzuwachs: leicht verlangsamt, aber immer noch positiv.

- Die Lohninflation bleibt moderat.

|

| Inflation |

- Die Inflation ist gesunken, bleibt aber über dem Zielbereich der RBA von 2-3%.

- Jährliche Verbraucherpreisinflation: 2,1%.

- Die Kerninflation ist stabil bei 2,0%.

|

| Geldpolitik |

- Die RBA hat den Zinssatz bei 4,35% belassen, was allgemein erwartet wurde.

- Das Gremium bleibt vorsichtig optimistisch über die wirtschaftliche Aussichten.

- Prognosen für den Leitzinssatz: 4,25% bis 4,50% bis Ende 2024, 4,0% bis 4,25% bis Ende 2025.

|

Die Reserve Bank of Australia hat ihren Leitzins in ihrer letzten geldpolitischen Sitzung unverändert bei 4,35% belassen, was den Erwartungen entsprach. Die wirtschaftliche Aktivität setzt ihr solides Wachstum fort, angetrieben von Bergbauinvestitionen, Exporten und dem Bauwesen. Obwohl das BIP-Wachstum leicht nachließ, bleibt es robust. Der Arbeitsmarkt bleibt stark mit einer rekordtiefen Arbeitslosenquote von 3,5%, obwohl die Rate des Jobzuwachses sich verlangsamt hat. Die Inflation ist gesunken, liegt jedoch weiterhin über dem Zielbereich der RBA von 2-3%, mit einer jährlichen Verbraucherpreisinflation von 2,1% und einer stabilen Kerninflation von 2,0%. Die RBA signalisierte eine vorsichtig optimistische Sichtweise auf die wirtschaftlichen Aussichten und prognostizierte einen Zinssatz von 4,25% bis 4,50% bis Ende 2024 und von 4,0% bis 4,25% bis Ende 2025.

Swiss National Bank: Tendenz, Marktrisiken zu absorbieren und in Frankenstärke umzuwandeln. Eine kontinuierliche Frankenstärke führt zu einer lockeren, „für ewig niedrigen“ Leitzinspolitik.

| Schlüsseldaten |

Wert |

| Wirtschaftliche Aktivität und BIP-Wachstum |

- Die wirtschaftliche Aktivität hat sich moderat erholt.

- Das BIP-Wachstum bleibt positiv, aber die Aussichten haben sich leicht verschlechtert.

- Unterstützt durch starken Privatkonsum und stabile Exporte.

|

| Arbeitsmarkt |

- Der Arbeitsmarkt bleibt stabil, mit einer Arbeitslosenquote von 2,8%.

- Jobwachstum hat sich verlangsamt, bleibt aber positiv.

- Einige Sektoren, wie der Tourismus, verzeichnen eine robuste Beschäftigungslage.

|

| Inflation |

- Die Inflation ist moderat und bleibt unter der Zielmarke der SNB von 2%.

- Jährliche CPI-Inflation: 1,8%.

- Core Inflation liegt bei 1,9%.

|

| Geldpolitik |

- Der SNB-Leitzins liegt derzeit bei 1,25%.

- Die Bank plant eine allmähliche Normalisierung ihrer Geldpolitik.

- Prognosen für den Kassa-Zinssatz: 1,5% bis Ende 2024, 2,0% bis Ende 2025.

|

Die Swiss National Bank hat ihren Leitzins in ihrer letzten Sitzung bei 1,25% belassen, was den Erwartungen entsprach. Die wirtschaftliche Aktivität hat sich moderat erholt, unterstützt durch starken Privatkonsum und stabile Exporte, obwohl sich die Aussichten leicht verschlechtert haben. Der Arbeitsmarkt bleibt stabil mit einer Arbeitslosenquote von 2,8%, wobei das Jobwachstum zwar verlangsamt, aber weiterhin positiv ist. Die Inflation bleibt moderat und liegt unter der Zielmarke der SNB von 2%, mit einer jährlichen CPI-Inflation von 1,8% und einer Core Inflation von 1,9%. Die SNB hat eine allmähliche Normalisierung ihrer Geldpolitik signalisiert und prognostiziert einen Zinssatz von 1,5% bis Ende 2024 und von 2,0% bis Ende 2025.

Bank of England: robuste, kugelsichere Inflation im Fokus. Es wird erwartet, dass die Zinsen früher oder später gesenkt werden, da die Wirtschaft des Empire immer noch fragil scheint (~Brexit ~ Geopolitische Risiken ~ Britische Staatsanleihen, Gilts Schock ~ Invertierte Zinskurve).

| Schlüsseldaten |

Wert |

| Wirtschaftliche Aktivität und BIP-Wachstum |

- Die wirtschaftliche Aktivität hat sich moderat erholt.

- Das BIP-Wachstum hat sich von 2,0% im Q4 2023 auf 1,8% im Q1 2024 verlangsamt.

- Stärkster Wachstumstreiber: Konsum und Dienstleistungen.

|

| Arbeitsmarkt |

- Der Arbeitsmarkt bleibt stark, mit einer Arbeitslosenquote von 3,8%.

- Jobzuwachs: leicht verlangsamt, aber weiterhin positiv.

- Die Lohninflation hat sich beschleunigt, bleibt aber moderat.

|

| Inflation |

- Die Inflation bleibt über dem Zielbereich der BoE von 2%.

- Jährliche Verbraucherpreisinflation: 2,4%.

- Die Kerninflation ist auf 2,1% gestiegen.

|

| Geldpolitik |

- Die BoE hat den Zinssatz in ihrer letzten Sitzung unverändert bei 1,0% belassen.

- Das Gremium diskutiert über eine Zinserhöhung im Juni 2024.

- Prognose für den Kassa-Zinssatz: 1,25% bis Ende 2024, 1,75% bis Ende 2025.

|

Die Bank of England hat ihren Zinssatz in ihrer letzten Sitzung unverändert bei 1,0% belassen, was den Erwartungen entsprach. Die wirtschaftliche Aktivität hat sich moderat erholt, angetrieben von Konsum und Dienstleistungen, obwohl sich das BIP-Wachstum von 2,0% im Q4 2023 auf 1,8% im Q1 2024 verlangsamt hat. Der Arbeitsmarkt bleibt stark mit einer Arbeitslosenquote von 3,8%, obwohl sich die Rate des Jobzuwachses leicht verlangsamt hat. Die Lohninflation hat sich beschleunigt, bleibt aber moderat. Die Inflation bleibt über dem Zielbereich der BoE von 2%, mit einer jährlichen Verbraucherpreisinflation von 2,4% und einer Kerninflation von 2,1%. Die BoE diskutiert über eine mögliche Zinserhöhung im Juni 2024 und prognostiziert einen Zinssatz von 1,25% bis Ende 2024 und von 1,75% bis Ende 2025.

Weitere Details und einen Ausblick auf den FX Exchange wie immer für Premium-Mitglieder.

LG Ben&Deniz

Service will resume shortly.

Service will resume shortly.

die Zeit für eine Anpassung der Geldpolitik gekommen ist, was auf ein wachsendes Vertrauen in die Entwicklung der Inflation schließen lässt. Dieser gemäßigte Kurswechsel des Fed-Vorsitzenden wurde von anderen großen Zentralbanken wie der Bank of England und der Europäischen Zentralbank wiederholt.

die Zeit für eine Anpassung der Geldpolitik gekommen ist, was auf ein wachsendes Vertrauen in die Entwicklung der Inflation schließen lässt. Dieser gemäßigte Kurswechsel des Fed-Vorsitzenden wurde von anderen großen Zentralbanken wie der Bank of England und der Europäischen Zentralbank wiederholt.